Exigences en matière de formation continue

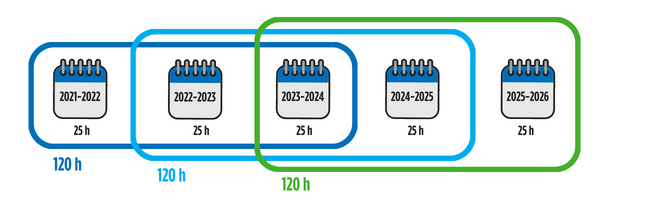

En tant que CPA, vous êtes tenu de consacrer, à moins d’en être dispensé, un minimum de 120 heures d’activités de formation continue par période de référence de trois ans mobile, dont 4 heures de formation structurée en éthique professionnelle, et de déclarer vos heures chaque année avant le 30 septembre.

Vous n’êtes pas certain de posséder un permis de comptabilité publique? Vérifiez si vous avez un no de permis de comptabilité publique.

exigences selon votre situation

À l’intérieur de ces heures :

Vous pouvez déclarer jusqu'à 15 heures d'autoapprentissage.

Simplifiez-vous la vie en réalisant chaque année 40 heures de formation. Ainsi, le compte sera toujours bon.

À l'intérieur de ces heures :

4 heures de formation structurée doivent être consacrées à l’éthique professionnelle

Vous pouvez déclarer jusqu'à 45 heures d'autoapprentissage

À l’intérieur de ces heures :

15 heures de formation structurée doivent être consacrées à la comptabilité publique.

Vous pouvez déclarer jusqu'à 15 heures d’autoapprentissage (comptabilisées comme des heures liées à l’exercice de la profession).

Simplifiez-vous la vie en réalisant chaque année 40 heures de formation. Ainsi, le compte sera toujours bon.

À l'intérieur de ces heures :

60 heures de formation structurée doivent être consacrées à la comptabilité publique.

4 heures de formation structurée doivent être consacrées à l’éthique professionnelle (admissible à la comptabilité publique)

Exigences spécifiques additionnelles

Les membres de l’Ordre détenant les titres de CPA•EJC ou de CPA•TI ou ayant été accrédités à titre de médiateur en matière civile et commerciale* sont également assujettis à des exigences particulières en matière de formation continue, et ce, qu’ils aient ou non le statut de retraité.

Vous devez également vous conformer aux exigences suivantes :

- Minimum de 60 heures d’activités de formation liées à l’ensemble des connaissances requises en juricomptabilité (sur un cycle de trois ans).

- De ces 60 heures, un maximum de 10 heures peut consister en des activités d’auto apprentissage.

Activités de formation admissibles

Est considérée comme une activité admissible, une formation structurée pertinente à l’exercice de la juricomptabilité et qui porte notamment sur un ou plusieurs des sujets suivants (liste non exhaustive) :

- comptabilisation des transactions (normes comptables et analyses financières);

- évaluation du préjudice;

- gestion des risques :

- risque de fraude,

- risque de collusion,

- risque de détournement de fonds,

- risque de blanchiment d’argents;

- procédures d’audit d’états financiers pour détecter la fraude;

- procédure judiciaire :

- fonctionnement des tribunaux,

- preuve et fardeaux de la preuve,

- règles de droit pertinentes en vigueur au Canada (ex. : droit criminel, Code civil du Québec);

- sujets relatifs aux enquêtes.

Vous devez également consacrer un minimum de 25 heures par année de référence à des activités de formation structurée en technologies de l’information.

Formations structurées admissibles

Les formations structurées admissibles pour le maintien du titre TI portent notamment sur un ou plusieurs des sujets suivants (liste non exhaustive) :

- architecture des technologies de l’information de l’entreprise;

- développement, acquisition et mise en œuvre de systèmes, et gestion de projets connexes;

- fiabilité des systèmes;

- gestion des systèmes d’information;

- planification stratégique en matière de technologies de l’information pour les affaires :

- environnement actuel des TI,

- environnement futur des TI,

- formation visant l’élaboration de plan stratégique des TI;

- mise en œuvre des processus opérationnels.

Vous devez également suivre un minimum de 10 heures d’activités de formation structurées pertinentes en médiation au cours d’une période de référence. Les périodes de référence pour les médiateurs sont des périodes fixes de 2 ans* :

* Ces exigences s’inscrivent à l’intérieur des exigences de base du programme de formation continue des CPA.

* Les heures de formation menant à l'accréditation servent pour combler la première période.

IMPORTANT – Notez que ces exigences particulières ne sont pas comptabilisées dans le nombre d’heures restantes indiquées dans votre sommaire de formation en ligne. Il est de votre responsabilité de vous assurer de vous y conformer.

Activités de formation admissibles

Est considérée comme une activité admissible à l’exercice de la médiation civile et commerciale, une formation structurée qui porte notamment sur un ou plusieurs des sujets suivants (liste non exhaustive) :

- code de déontologie des CPA;

- habiletés de communication;

- identification des dilemmes éthiques;

- leadership éthique;

- prévention et règlements des différends (ex. : négociation, médiation, arbitrage, conciliation, etc.);

- prise de décision éthique notamment en cas de conflit d’intérêts.

* Si vous détenez uniquement l'accréditation à titre de médiateur pour les petites créances en matière fiscale, vous n'avez pas d'obligations en matière de formation continue obligatoire.

Situations particulières

Si vous avez obtenu votre permis (permis de CPA et/ou permis de comptabilité publique) plus d’un mois après le début d’une année de référence, vous devez accumuler les heures exigibles au prorata des mois restants à l’année et à la période de référence en cours. Les formations suivies avant la date d’émission de votre permis ne peuvent pas être déclarées.

Notre équipe vous informera du nombre d'heures exigibles en fonction de votre situation.

La renonciation au permis de comptabilité publique entraîne certaines conséquences, dont la perte du titre d’auditeur et du droit d’exercer la certification (notamment l’exécution de missions d’examen et de missions d’audit et la rédaction de rapports spéciaux). Si vous désirez malgré tout renoncer à votre permis, vous devez remplir une demande de renonciation .

IMPORTANT – Vous resterez assujetti au règlement spécifique aux CPA titulaires d’un permis de comptabilité publique jusqu’à ce que votre demande de renonciation soit traitée par l’Ordre.

Si vous croyez que votre situation justifie d’être dispensé de l'obligation de participer à des activités de formation continue, n’attendez pas la fin de l’année pour soumettre à l’Ordre une demande de dispense.