Coût de revient : trois méthodes couramment utilisées par les organisations

Publié le

Au moment où la productivité des entreprises canadiennes et québécoises constitue un enjeu majeur (Venne, 2024), plusieurs organisations songent à des façons d’améliorer leurs opérations. Or, mieux comprendre les coûts d’une entreprise et la façon de calculer le coût de revient des produits et des services peut être utile et peut aider à accroître la performance globale d’une organisation.

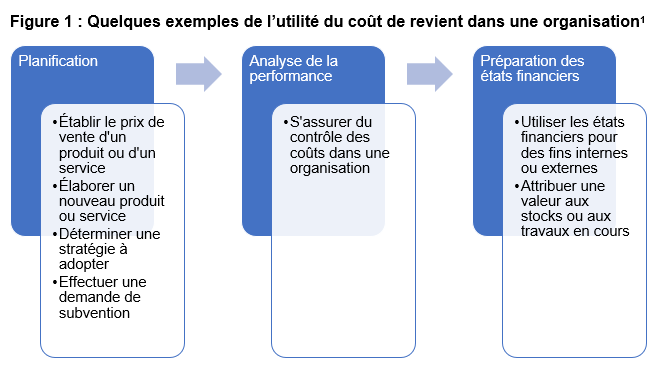

Le coût de revient d’un produit ou d’un service représente la somme du coût de toutes les ressources engagées jusqu’à ce qu’un bien ou un service soit mis à la disposition d’un consommateur ou d’un utilisateur. (Ménard, 2020) Un objet de coût correspond au produit ou au service dont on désire calculer le coût, qui comprend notamment le coût de chacune des ressources qui le composent. Le calcul du coût de revient est utile dans plusieurs situations pour une organisation, comme le montre la figure suivante :

1 Inspiré de : Saint-Yves-Durand, S. (2024). Calcul du coût de revient d’un produit ou d’un service. Montréal, Ordre des CPA du Québec, P. 2-3.

Les études ont démontré que lorsque les organisations n’estiment pas adéquatement le coût de revient de leurs produits ou services lors de la phase de conception, leurs coûts sont plus élevés et cela a un impact négatif sur les calendriers de production ou de prestation des services. (Huang et al., 2012) Pour plusieurs organisations, cela peut avoir un impact particulièrement important.

Le choix d’une méthode pour calculer le coût de revient n’est pas à prendre à la légère et plusieurs éléments doivent être pris en considération (Horngren, 2007) :

- La facilité de compréhension : Le calcul du coût de revient doit être compris autant par les personnes qui réalisent le calcul que celles qui l’utilisent.

- La capacité du coût de revient à représenter les opérations : Le calcul du coût de revient doit établir un lien logique, clair et à jour entre les opérations et le coût de revient.

- L’impact sur la prise de décisions : Il existe plusieurs méthodes pour calculer le coût de revient d’un même objet de coût. Il faut donc choisir une méthode en fonction des décisions qui doivent être prises. Par exemple, la méthode des coûts variables pourrait être utilisée pour calculer la marge sur coûts variables (ou la marge sur coûts variables par facteur de contrainte) pour déterminer les produits ou services à prioriser d’un point de vue marketing, alors que la méthode du coût complet pourrait aider à déterminer le prix de vente de ces mêmes produits ou services.

- La nécessité de tenir compte d’autres informations : Le calcul du coût de revient n’est pas une fin en soi, il est nécessaire de le contextualiser et de prendre en considération d’autres informations, qu’elles soient quantitatives ou qualitatives.

- Le respect de la notion d’avantage coûts-bénéfices : Le calcul du coût de revient doit procurer des avantages qui en dépassent les coûts.

La littérature documente largement plusieurs méthodes qui permettent de calculer le coût de revient d’un produit ou d’un service. Contrairement à la comptabilité financière, il n’existe pas de règle dictant l’établissement du coût de revient d’un produit ou d’un service en comptabilité de gestion. Chacune d’entre elles présente des avantages et des inconvénients, selon le type de décision à prendre. Ainsi, elles fournissent généralement un résultat différent étant donné leurs particularités. (Gendron et Saint-Yves-Durand, 2022) Le tableau suivant résume trois méthodes couramment utilisées.

Tableau 1 : Méthodes couramment utilisées dans le calcul du coût de revient d’un produit ou d’un service2

Méthode des coûts variables

| Définition | Contexte | Avantages | Limites |

|---|---|---|---|

| Consiste à calculer le coût de revient d’un produit ou d’un service en ne prenant en considération que les coûts variables relatifs à la fabrication du produit ou à la prestation du service. | S’attarder à la rentabilité en faisant abstraction des coûts fixes. Effectuer des analyses sur le comportement des coûts. |

Centre l’attention sur les éléments qui varient en fonction du niveau d’activité. Utile pour réaliser des analyses mettant en relation différents produits ou services à différents niveaux d’activité. Évite l’imputation arbitraire des coûts fixes. Évite de donner faussement l’impression que les coûts fixes sont variables. Permet de calculer la marge sur coûts variables. Permet un meilleur contrôle des coûts variables. |

N’est généralement pas acceptable selon les normes comptables. Ne tient pas compte des coûts fixes. N’est pertinente que si les coûts variables sont importants dans une organisation. |

2 Source : Saint-Yves-Durand, S. (2024). Tableau tiré du matériel et de la formation Calcul du coût de revient d’un produit ou d’un service. Montréal, Ordre des CPA du Québec.

* Peuvent inclure ou non les frais de vente ou d'administration variables

Méthode du coût complet

| Définition | Contexte | Avantages | Limites |

|---|---|---|---|

| Consiste à calculer le coût de revient d’un produit ou d’un service en incluant tous les coûts variables, ainsi qu’une imputation des coûts indirects fixes selon une ou plusieurs clés de répartition qui permettront de calculer le taux d’imputation des coûts indirects. |

Inclure les coûts indirects dans le coût de revient d’un produit ou d’un service. Utile pour des décisions à plus long terme. Application :

|

Est l’une des méthodes les plus couramment utilisées. Répond généralement aux exigences d’évaluation du coût des stocks des normes comptables. Permet de s’assurer que le coût de revient couvre l’ensemble des coûts relatifs à la production d’un bien ou à la prestation d’un service. |

Implique l’imputation des coûts indirects fixes, reposant sur des données prévisionnelles et approximatives. Peut donner lieu à une surimputation ou à une sous-imputation des coûts indirects. Peut faussement donner l’impression que les coûts indirects fixes sont variables. |

Méthode de la comptabilité par activité

| Définition | Contexte | Avantages | Limites |

|---|---|---|---|

| Consiste à calculer le coût de revient d’un produit ou d’un service de façon à ce qu’il représente l’utilisation des ressources requises. |

Répartir plus équitablement les coûts indirects et les autres coûts à un objet de coût.

|

Utile pour supporter la prise de décisions reposant sur des coûts. Permet de modéliser un processus de production ou de prestation de services. Établit un lien entre les activités et les ressources consommées par les activités. Permet de répartir un plus grand nombre de coûts au coût de revient d’un produit ou d’un service. Permet une information plus complète sur les coûts et sur la rentabilité. Incite à se pencher sur les activités de la chaîne de valeur de l’organisation et de mieux comprendre cette dernière. |

N’est pas permise par les normes comptables. Peut faussement donner l’impression que tous les coûts sont variables. Demeure arbitraire. Peut conduire à une trop grande simplification des activités d’une organisation. Peut devenir lourde à implanter et à utiliser. |

Inspiré de : Horngren, C.T. (2007). Cost Accounting: A Managerial Emphasis. Toronto, Pearson Canada, p. 158; et de Gendron, D. et S. St-Yves-Durand (2022). Comptabilité de gestion pour gestionnaires. Montréal, Chenelière Éducation, p. 91.

Évidemment, ces méthodes ne sont pas exhaustives et il existe d’autres façons de calculer le coût de revient d’un produit ou d’un service. Par ailleurs, il est possible d’adapter ces méthodes au contexte particulier de l’organisation ou d’une décision à prendre. Quoiqu’il en soit, en comprendre les assises théoriques permet de se questionner sur les méthodes à mettre en place dans son organisation ou sur les façons d’améliorer les pratiques en place.

À propos des auteurs

Samuel Saint-Yves-Durand, MBA, CPA auditeur

Samuel est professeur agrégé à l’Université du Québec à Rimouski où il a également occupé le poste de directeur du comité de programmes d’études de cycles supérieurs en sciences comptables. Il offre principalement des cours avancés en comptabilité de gestion, stratégie, gouvernance, synthèse et intégration en comptabilité et en intelligence artificielle aux cycles supérieurs. Il cumule plusieurs années d’expérience pour l’un des « Quatre Grands » cabinets comptables. Auteur de plusieurs manuels de référence, ses intérêts de recherche touchent entres autres la comptabilité de gestion, le management, l’innovation, le financement, l’entrepreneuriat et l’intelligence artificielle. Il a de plus contribué à quelques recherches, colloques et articles sur l’équité, la diversité et l’inclusion. En outre, Samuel Saint-Yves-Durand participe activement à différentes activités de coaching pour la relève entrepreneuriale et siège à plusieurs conseils d’administration et comités d’audit.

Jessica Pouliot-Boulianne, CPA auditrice, M. Adm.

Jessica est conseillère en comptabilité financière chez iA Groupe financier. Auparavant, elle a été auditrice pour un cabinet comptable offrant des solutions comptables et juridiques dans plusieurs villes au Québec, en plus d’avoir occupé un poste d’auditrice pour un important assureur. Elle s’est également impliquée au sein de plusieurs conseils d’administration d’OSBL. Elle s’est intéressée durant sa maîtrise à l’implantation du coût de revient au sein d’un OSBL. Après avoir obtenu un baccalauréat en comptabilité de l’Université Laval, Jessica Pouliot-Boulianne a poursuivi ses études au DESS en sciences comptables à l’UQAR, puis a obtenu sa maîtrise en administration de l’UQAR.

Bibliographie

- Coût de revient. Ménard, L. (2020). Dictionnaire de la comptabilité et de la gestion financière (3e éd.). CPA Canada.

- Gendron, D. et S. St-Yves-Durand (2022). Comptabilité de gestion pour gestionnaires. Montréal, Chenelière Éducation.

- Horngren, C. T. (2007). Cost accounting: a managerial emphasis. Toronto, Pearson Canada.

- Huang, X. X., Newnes, L. B., & Parry, G. C. (2012). The adaptation of product cost estimation techniques to estimate the cost of service. International Journal of Computer Integrated Manufacturing, 25(4-5), 417-431.

- Saint-Yves-Durand, S. (2024). Calcul du coût de revient d’un produit ou d’un service. Montréal, Ordre des CPA du Québec.

- Venne, J.-F. (2024). En quête de productivité. Consulté le 24 février 2025. Repéré à : https://www.revuegestion.ca/en-quete-de-productivite