Gouvernance d’entreprise : actualisation du modèle des trois lignes de maîtrise

Publié le

Utilisé depuis plus de vingt ans par les organisations, le modèle des trois lignes de maîtrise est devenu un outil de référence dans de nombreux secteurs d’activité pour traiter des questions de gouvernance, de gestion des risques et de contrôle. L’actualisation de ce modèle par l’Institut des auditeurs internes (IIA) changera sans aucun doute la façon dont les organisations prennent en considération le risque, les dispositifs de contrôle, le devoir de rendre compte et l’obtention de l’assurance.

Rappelons que l’’IIA a formellement adopté l’ancien modèle en 2013 dans le cadre d’une prise de position intitulée Les trois lignes de maîtrise pour une gestion des risques et un contrôle efficaces (© 2013 The Institute of Internal Auditors, Inc. Tous droits réservés.)

Dans cette publication, les trois lignes de maîtrise en question sont définies respectivement comme étant : les managers, les fonctions de gestion des risques et de conformité, et la fonction d’audit interne.

En 2020, l’IIA a entièrement actualisé ce modèle pour qu’il reflète l’évolution des concepts et des enjeux liés à la gestion des risques et à la gouvernance. Ce travail s’est appuyé sur un examen complet des approches de gouvernance provenant du monde entier, sur une analyse de la manière dont l’ancien modèle a été intégré dans la pratique et la réglementation, ainsi que sur une compilation des commentaires d’experts en la matière, de leaders d’opinion mondialement reconnus et de plus de 2 000 individus et organisations à travers le monde.

Publié en juillet 2020, le Modèle des trois lignes de l’IIA (© 2020 The Institute of Internal Auditors, Inc. Tous droits réservés.) pose un regard nouveau sur les trois lignes de maîtrise bien connues, clarifiant et renforçant les principes sous-jacents, élargissant la portée et expliquant comment les rôles organisationnels clés fonctionnent ensemble pour faciliter une gouvernance et une gestion des risques solides. Le mot maîtrise n’apparaît plus dans le nom du modèle dont la portée englobe tant la création que la protection de valeur.

Des modifications cruciales

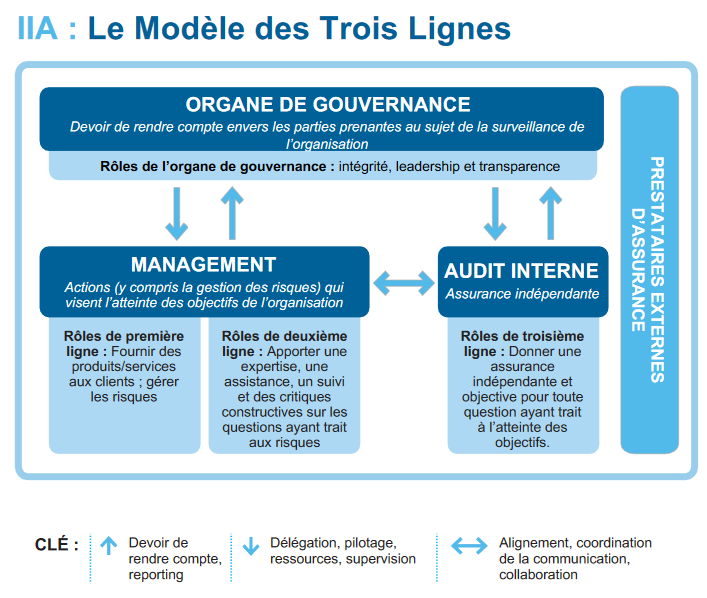

Un changement important est la plus grande intégration dans le modèle de l’organe de gouvernance, qui est le conseil d’administration dans plusieurs organisations. En effet, le Modèle des trois lignes de l’IIA délimite clairement les rôles et les responsabilités de l'organe de gouvernance, ainsi que ceux de la direction générale et la fonction d’audit interne. Ces rôles ne se limitent pas à la gestion des risques, mais se concentrent sur la gouvernance globale de l’organisation.

Le plus grand changement est l’identification de six principes clés sur lesquels repose le nouveau modèle :

- Principe 1 – La gouvernance

La gouvernance d’une organisation doit reposer sur des structures et des processus appropriés facilitant la reddition de compte, la mise en œuvre des actions nécessaires pour atteindre les objectifs de l’organisation et l’obtention d’une assurance. - Principe 2 – Les rôles de l’organe de gouvernance

Les rôles de l’organe de gouvernance assurent que des structures et des processus adéquats sont en place pour garantir une gouvernance efficace. - Principe 3 – Le management et les rôles de première et de deuxième ligne

La responsabilité du management d’atteindre les objectifs de l’organisation englobe les rôles des deux premières lignes du modèle.

Les rôles de la première ligne sont liés à la fourniture de produits ou de services aux clients de l’organisation et incluent les fonctions supports. La deuxième ligne correspond quant à elle aux activités d’appui à la gestion des risques. - Principe 4 – Les rôles de troisième ligne

Dans son rôle de troisième ligne, la fonction d’audit interne fournit une assurance et des conseils indépendants et objectifs sur l’adéquation et l’efficacité de la gouvernance et de la gestion des risques. Elle a la possibilité de faire appel à d’autres prestataires d’assurance, internes comme externes. - Principe 5 – L’indépendance de la troisième ligne

La fonction d’audit interne doit impérativement rester indépendante du management pour préserver son objectivité, son autorité et sa crédibilité. - Principe 6 – La création et la protection de valeur

Ensemble, tous les rôles mentionnés contribuent à la création ainsi qu’à la protection de la valeur, dès lors qu’ils sont en phase les uns avec les autres ainsi qu’avec les intérêts prioritaires des parties prenantes. Pour cela, communication, coopération et collaboration sont essentielles.

Un modèle plus flexible et adapté à la réalité des organisations

En fondant le nouveau modèle sur de grands principes, l’IIA offre aux utilisateurs une plus grande flexibilité. Les instances de gouvernance, l’équipe de gestion et la fonction d’audit interne ne sont pas contraintes par des rôles et des lignes directrices rigides.

Bien que la répartition des responsabilités varie sensiblement d’une organisation à l’autre, toutes peuvent se reconnaître dans la description des principaux rôles de l’organe de gouvernance et des trois lignes qui viennent préciser les six grands principes.

Le Modèle des trois lignes de l’IIA traite aussi des relations entre les principaux rôles et souligne l’importance d’une coordination, d’une collaboration et d’une communication régulières et efficaces entre ces rôles afin que toutes leurs activités soient en phase avec les objectifs de l’organisation.

Ce modèle aide également les organisations à identifier les structures et les processus optimaux qui leur permettront de réaliser leurs objectifs et de renforcer leurs dispositifs de gouvernance et de gestion des risques.

Il s’agit d’un modèle universel, d’autant plus efficace lorsque l’organisation :

- Adopte une approche fondée sur les principes du modèle et adapte ce dernier aux objectifs et au contexte de l'organisation;

- Met l’accent sur la contribution de la gestion des risques à l’atteinte des objectifs et à la création de valeur, ainsi que sur les questions de « défense » et de protection de la valeur;

- Comprend clairement les rôles et les responsabilités représentés dans le modèle et les relations entre eux;

- Met en œuvre des mesures pour s’assurer que les activités et les objectifs sont alignés sur les intérêts prioritaires des parties prenantes.

Le graphique ci-dessous, tiré du Modèle des trois lignes de l’IIA, résume les grandes lignes de ce modèle.

© 2020 The Institute of Internal Auditors, Inc. Tous droits réservés.

À propos de l’auteur

Dung Tien Can, FCPA, FCA, est vérificateur général à la STM. Il a dirigé la fonction d’audit interne de six organisations reconnues et la fonction de gestion des risques de l’une d’entre elles. En plus de sa participation à divers groupes de travail de l’Ordre des CPA du Québec, il a siégé au conseil d’administration de l’Institut des auditeurs internes de Montréal et au conseil consultatif du Strategic Risk Council du Conference Board du Canada. Détenteur d’un baccalauréat en administration des affaires de HEC Montréal et d’un MBA de l’Université McGill, Dung Tien Can est également Fellow de l’Ordre des CPA du Québec.

Bibliographie

- Le modèle des trois lignes de l’IIA

© 2020 The Institute of Internal Auditors, Inc. Tous droits réservés. - Prise de position de l’IIA – Les trois lignes de maîtrise pour une gestion des risques et un contrôle efficaces

© 2013 The Institute of Internal Auditors, Inc. Tous droits réservés. - Document de présentation : Trois lignes de maîtrise

© 2019 The Institute of Internal Auditors, Inc. Tous droits réservés. - Blogue de Richard Chambers, président et chef de la direction du Global Institute of Internal Auditors

© 2020 The Institute of Internal Auditors, Inc. Tous droits réservés.