La comptabilité traditionnelle versus la comptabilité de gestion Lean

Publié le

Rappel des principes de gestion Lean

- Définir ce qui ajoute de la valeur à vos produits ou services

- Analyser et cartographier les flux et les processus des chaînes de valeur

- Réduire le gaspillage et les coûts superflus

- Mettre en place un système de flux tirés pour les produits et services

- Impliquer l’ensemble des employés et des collaborateurs de l’organisation dans la démarche

- Implanter une culture d’amélioration continue

Pour plus de détails sur ces principes, lisez également l'article La gestion Lean, l’amélioration continue et les CPA, du même auteur.

LES UTILISATEURS

Le premier principe de la gestion Lean est d’identifier la valeur ajoutée et de mettre le client au centre des priorités. Pour ce faire, l’entreprise devra identifier les sources de valeur et de non-valeur ajoutées dans ses processus et réduire les gaspillages. Selon les constats faits, des actions seront entreprises en appliquant le cinquième principe (impliquer l’ensemble des employés et des collaborateurs).

Tous les intervenants doivent agir dans le même sens. On doit déterminer des cibles et des objectifs communs. L’équipe de direction est évaluée selon les résultats des indicateurs de performance de l’entreprise.

Dans un contexte traditionnel, les utilisateurs des états financiers sont généralement la haute direction et l’équipe des finances. Les informations comptables qu’on y trouve sont réservées à un groupe restreint de personnes. L’implantation d’une culture de transparence prônant leur diffusion aux gestionnaires peut être un sujet sensible.

Dans un contexte de gestion Lean, la haute direction a ouvertement défini que la comptabilité devait soutenir la stratégie Lean et les décideurs de l’entreprise. Grâce au tableau de bord (ou Box score), qui comporte des données financières et non financières, les décideurs, qu’ils soient directeurs de la production, de la qualité, de la R&D, etc., ont sous la main les données nécessaires pour prendre de meilleures décisions.

Dans un contexte de gestion Lean, la fonction finance fournit les données financières et non financières à l’équipe de direction et aux décideurs de l’entreprise.

Tableau de bord (Box score)

Exemple 1

Tableau de bord inspiré du livre The Lean CFO, Architect of the Lean Management Accounting System de Nicholas S. Katko qui soutient les utilisateurs et optimise la prise de décisions au sujet d’un projet de réduction des défauts de production.

Dans l’exemple ci-dessus, la haute direction a communiqué les cibles de performances opérationnelles. L’amélioration de ces mesures aura une incidence sur la capacité de production et sur les résultats financiers.

La première composante du tableau correspond à la mesure des performances opérationnelles. On peut y retrouver :

- la productivité;

- les délais de livraison moyens;

- les coûts moyens;

- le pourcentage de qualité;

- le nombre de jours de stocks;

- toutes les mesures définies par la direction servant à cibler les améliorations à apporter pour ajouter de la valeur aux yeux des clients.

La deuxième composante du tableau présente le pourcentage de capacité utilisée, puisque l’augmentation de celle-ci est l’une des conséquences de l’amélioration des performances opérationnelles. Que peut-on faire de cette nouvelle capacité?

- Augmenter le volume de production sans avoir à investir dans de nouveaux équipements ou à faire de nouvelles embauches.

- Utiliser les nouvelles disponibilités pour d’autres projets d’amélioration.

- Analyser les données plutôt que de les compiler (en ce qui concerne les membres de l’équipe financière et leurs projets d’amélioration des processus).

La troisième composante du tableau présente les résultats financiers de la chaîne de valeur. Les revenus et coûts réels ou estimés de la période y sont rapportés. Communiquer des données sommaires est une option envisageable pour les entreprises qui communiquent peu ou pas de résultats financiers.

Ce tableau de bord déterminera les habitudes de réflexion qu’on souhaite instaurer et favorisera la pensée Lean. Il sera vu dans son ensemble. Par exemple, si l’un des objectifs est de diminuer le niveau des stocks, cette réduction ne doit pas être faite au détriment des délais de livraison ou de la qualité des produits.

FRÉQUENCE

Les états financiers mensuels

Dans la comptabilité traditionnelle, l’information financière est produite selon le cycle des états financiers mensuels, trimestriels et annuels. La performance réelle est ensuite comparée au budget. Des pourcentages et ratios des résultats et du bilan sont calculés et comparés aux objectifs budgétaires. Si la clôture de mois advient dans les 5 jours suivants la fin de la période, les états des résultats présentés traitent d’actions et de transactions qui datent d’une à cinq semaines. Isoler et analyser des faits probablement oubliés, car remontant à plusieurs semaines et y appliquer des actions correctives est difficile.

Le tableau de bord (Box score) et la comptabilité de gestion Lean

L’outil principal de la comptabilité de gestion Lean est le tableau de bord. Il est utilisé dans l’analyse et la prise de décisions. Les trois composantes que sont les mesures opérationnelles, d’utilisation de la capacité et des résultats financiers. Ceci constitue les mesures des performances Lean qui servent à évaluer les améliorations au fil du temps. De son côté, la comptabilité de gestion Lean, dans le tableau de bord (Box score), peut être établie selon un cycle quotidien ou hebdomadaire. Les informations du tableau de bord sont tant financières que non financières et sont liées aux objectifs. Elles doivent être pertinentes, fiables et compréhensibles pour tous les utilisateurs puisqu’elles sont présentées aux nombreux décideurs de l’entreprise afin d’améliorer leur prise de décisions.

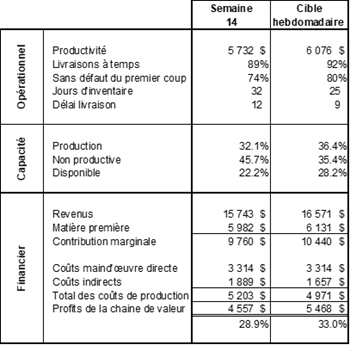

Exemple 2 | Tableau de bord hebdomadaire

Dans l’exemple ci-dessus, la directrice de la chaîne de valeur peut voir l’incidence des reprises de production des produits non conformes sur les délais de livraison, les stocks, la capacité utilisée et les résultats. Le directeur des ventes, qui connaît l’avancement du projet, est en mesure de mieux communiquer avec les clients.

Le contexte : la gestion Lean et l’analyse des écarts entre les résultats et les standards

Il y a plusieurs années, l’offre de produits était limitée à quelques modèles, recettes ou types. Dans le but de se démarquer des compétiteurs par des produits innovants, les entreprises ont bonifié leur offre. Par exemple, en 20 ans, le catalogue d’une entreprise de portes d’entrée est passé de 8 à 17 modèles, de 3 dimensions standards à une infinité de possibilités, et de 2 à 4 couleurs. Ailleurs, une boulangerie qui offrait jadis des pains blancs et des pains bruns vend maintenant des pains multicéréales, à neuf grains entiers, avec quinoa, à l’avoine, avec sésame, belge, bio, non bio, équitable… Chaque industrie fait face à ce genre de défi.

Traditionnellement, la production par grands lots favorise les économies d’échelle. Elle permet de réduire la quantité de mises en course; cependant, elle entraine une augmentation des stocks de produits en cours et de produits finis, ce qui est considéré comme du gaspillage dans un environnement de gestion Lean. Si l’entreprise applique les principes de gestion Lean, elle produira uniquement ce que les clients ont commandé, les lots seront plus petits et le niveau des stocks sera contrôlé. Si l’équipe de coût de revient n’est pas alignée sur les principes Lean, le lendemain, la semaine suivante ou à la fin du mois, elle produira un rapport d’écart entre les résultats réels et les standards, et le message contradictoire sous-jacent sera : produisez plutôt en grands lots pour diminuer les écarts de coût grâce à la réduction de mise en course plutôt que de chercher à minimiser le temps de ces mises en course.

Selon le quatrième principe de la gestion Lean (la mise en place d’un système de flux tirés), l’entreprise ne produira pas les commandes probables du mois suivant. Le processus de production doit être flexible, réduire le temps de mise en course et diminuer le gaspillage. L’objectif est de livrer, dans les délais convenus, des produits dont la qualité et les prix répondent aux attentes des clients. Le système de comptabilité de gestion doit être aligné sur les objectifs de la pensée Lean. Les besoins actuels sont en marge de la comptabilité traditionnelle.

Quand l’entreprise a ciblé ses principales mesures, les résultats (financiers ou non – comme exemples de résultats non financiers, on trouve le taux de livraisons effectuées dans les délais convenus, le taux de retours de produits non conformes, le niveau des inventaires, etc.) sont présentés quotidiennement ou hebdomadairement dans le tableau de bord. Terminé la production de rapports d’écarts entre les résultats de la veille et les standards. Dans un environnement Lean, les mesures de performances sont simples et accessibles en temps réel. Les mesures correctives (Kaizen, SMED, 5S, etc.; voir article 1) sont appliquées et l’amélioration se fait en continu. Dans un tel contexte, les temps standards deviennent rapidement obsolètes.

Le coût de revient traditionnel

Traditionnellement, le coût standard d’un produit est évalué selon ses coûts directs (matière première et main-d’œuvre) et indirects (frais généraux variables et fixes). Si l’entreprise possède un solide système de suivi des recettes et des stocks, la répartition des coûts des matières premières par produit est généralement assez aisée. En ce qui concerne la main-d’œuvre directe, il est possible d’utiliser une moyenne standard. La variabilité de l’efficacité de la main-d’œuvre peut être causée par de nombreux facteurs, tels que les bris d’équipement, la qualité des matières premières, le manque de personnel, etc., et elle peut affecter les résultats. De plus, dans certaines usines, la main-d’œuvre directe peut ne pas être variable, mais être plutôt semi-variable ou fixe. Dans un contexte de ventes irrégulières, il est parfois difficile de mettre à pied du personnel. Pour ce qui est des frais généraux variables et fixes, un schéma complexe d’attributions est établi selon la logique la plus pertinente, que ce soit selon les heures de main-d’œuvre directe, les heures-machines, la matière première, etc. La comptabilité par activité peut venir ajouter un niveau d’attribution plus complexe. Ces coûts unitaires complets sont utilisés pour évaluer aussi bien la rentabilité des produits que la valeur des stocks.

L’entreprise peut maintenir plusieurs bases de coûts, par exemple les coûts standards et les coûts actuels.

La comptabilité traditionnelle a besoin des coûts standards et des comptes de variances pour évaluer les stocks à des fins d’états financiers et pour se conformer aux normes comptables canadiennes pour les entreprises à capital fermé et des normes internationales d’information financière (IFRS) de comptabilité. Les mesures de performances reliées aux coûts standards soutiennent la fabrication de masse, ce qui est en opposition aux concepts de fabrication Lean.

Coût de revient en comptabilité Lean

En comptabilité de gestion Lean, trois principes influencent les méthodes d’analyse : la représentation par chaîne de valeur, l’élimination du gaspillage et l’amélioration continue.

Matières premières

Les coûts des matières premières sont calculés selon les recettes des produits finis à partir d’un ERP (enterprise resource planning) ou de matrices. Dans un environnement Lean, on simplifie le processus dans le but de réduire la complexité des recettes et le temps non productif passé à maintenir la base de données. Voici quelques exemples.

- À la suite de la mise en place d’un système de flux tiré, on constate une élimination ou une importante diminution des produits en cours. Il est possible de restreindre le nombre de sous-composantes et de relier directement les matières premières aux produits finis.

- Une façon de réduire le temps non productif de maintenance des recettes de produits consiste à ne pas inclure les rejets à chaque ligne, mais par ajustement global. Avec l’amélioration continue, les taux de rejets deviennent rapidement désuets et la mise à jour de chacune des lignes de rejets, dans les recettes de produits, devient fastidieuse et sans valeur ajoutée. Le contrôle des rejets se fait directement sur le plancher de production, par la compilation des statistiques quotidiennes ou hebdomadaires, plutôt que par la production de rapports d’écarts entre la consommation totale et les standards. Les suivis se font par l’entremise du tableau de bord.

- Il n’est pas nécessaire d’inclure toutes les composantes dans les recettes. Par exemple, il n’est pas nécessaire de faire un suivi méticuleux des étiquettes, des vis, de la poudre ou de la peinture. Ces composantes peuvent être attribuées de façon globale.

- Les réceptions de matières premières sont enregistrées selon le coût réel et il n’y a plus de production et d’analyse de rapports d’écarts de coûts d’achats (PPV, purchase price variance). Le contrôle et le suivi des coûts de matières premières se font par l’entremise du tableau de bord.

Main-d’œuvre directe

Dans un environnement Lean, la main-d’œuvre est considérée comme une ressource qui contribue à la capacité de production et crée la valeur attendue par les clients. Elle n’est pas gérée comme une dépense qui doit être réduite.

L’amélioration continue a une incidence constante sur les temps des cycles. La mise à jour des routes et des temps standards est un exercice difficile à maintenir. Voici à quoi ressemble le traitement de la main-d’œuvre directe dans un environnement de gestion de comptabilité Lean.

- On minimise et simplifie les temps des cycles.

- On regroupe les activités. Dans un système à flux tiré, on privilégie des cellules de production flexibles plutôt que de produire les sous-composantes en masse. Par exemple, le temps standard devient la somme des temps d’activités d’assemblage d’une sous-composante, plutôt que les quatre temps d’activités que sont la découpe, le nettoyage, la soudure et la peinture.

- L’utilisation de temps équivalents. Par exemple, le regroupement des produits A peut constituer 1,5 fois le temps du regroupement des produits B.

- Le contrôle ciblé de l’efficacité se fait en temps réel, sur le plancher de production, par des indicateurs visuels. Les mesures de correction sont aussi appliquées en temps réel. La source des problèmes est soumise au programme d’amélioration continue et l’outil approprié (Kaizen, SMED, 5S, etc.; voir l’article 1) est lancé. Les employés du département sont impliqués dans le processus.

- Il n’y a plus de rapports d’écarts entre les résultats et les standards.

- Les résultats sont présentés dans le tableau de bord.

Les frais généraux

Aucune attribution de coûts indirects par produit n’est faite, car celle-ci n’a aucune valeur (puisqu’elle n’est pas liée aux causes racines de ces coûts). L’ensemble des utilisateurs ne comprennent pas les méthodes de répartitions et elle n’est d’aucune utilité pour les décideurs quand vient le temps de cibler des pistes d’amélioration. La gestion et le contrôle des coûts indirects se font par l’analyse de la rentabilité par chaîne de valeur à partir du tableau de bord. Dans un environnement Lean où l’amélioration continue prévaut, toute base de données de répartition des coûts par activité devient rapidement obsolète.

La rentabilité par produit et par chaîne de valeur

La contribution marginale des produits et de la chaîne de valeur est calculée en n’incluant que les coûts des matières premières et de la main-d’œuvre directs. Dans le cas des chaînes de valeurs où la main-d’œuvre est considérée comme un coût fixe, elle est calculée en incluant que les matières premières. La marge nette par produit est supprimée, puisque la marge nette est plutôt présentée par chaîne de valeur dans le tableau de bord.

La fin des coûts standards

Dans le but de simplifier la gestion et d’éliminer les activités inutiles, on élimine la double ou la multiple maintenance des coûts des produits. Les coûts actuels des produits deviennent la base d’évaluation des coûts des produits.

La valeur des stocks au bilan

Lorsque le système de flux tiré est mis en place, la valeur des stocks et des produits en cours et finis est réduite. Une solution de simplification du calcul des coûts indirects est de les appliquer à un niveau macro plutôt qu’à chaque produit.

La valeur des matières premières figurant au bilan correspond à leur coût d’achat réel, et non à la valeur standard plus ou moins les écarts d’achats. Les produits en cours et les produits finis sont évalués selon les coûts directs des matières premières et de la main-d’œuvre. L’ajout des coûts de production indirects et des frais généraux se fait sur une seule ligne, en fonction du facteur le plus « juste » (main-d’œuvre, heures-machines, matières premières, etc.) Les normes n’exigent pas que ces coûts soient attribués à chaque produit. Les coûts indirects doivent être attribués en fonction d’une méthode rationnelle en tenant compte de la capacité normale de production. Dans la transition vers une seule ligne de coûts indirects, en démontrant l’alignement avec la capacité de production et en l’appliquant sur plusieurs exercices comptables, la fiabilité et la comparabilité des informations financières en est garantie.

D’une comptabilité de coûts standards à une comptabilité de gestion Lean

Alors, quelles sont les caractéristiques d’une comptabilité de gestion Lean? Elle fournit les résultats et les mesures de chaînes de valeur qui serviront aux analyses et à la prise de décisions, elle élimine les transactions et écritures inutiles des systèmes de reporting ERP, elle réduit la quantité de ratios, et elle évalue les stocks selon une méthode de répartition des coûts indirects par chaîne de valeur plutôt que par produits. En somme, votre rôle se transforme : de comptable de coûts standards, vous devenez gestionnaire de comptabilité Lean.

Pour en savoir plus, consultez les autres articles de cette série :

- La gestion Lean, l’amélioration continue et les CPA >

- 5 conditions gagnantes pour réussir l’implantation de la comptabilité Lean dans votre organisation >

- Développer une culture d’amélioration continue | Étude de cas >

À propos de l'auteur

Dominique Gamache, CPA

Contrôleur d’usines, Groupe Novatech

Dominique possède plus de 35 ans d’expérience dans le domaine manufacturier, dont 30 ans comme contrôleur d’usines chez son employeur actuel. Au cours de sa carrière, il s'est imprégné de la culture d’amélioration continue et détient la certification Lean Master. Il s'intéresse à tout ce qui concerne les applications concrètes des bonnes pratiques de gestion et met constamment l'accent sur l'importance de la collaboration avec les collègues de tous les départements. Ses champs d’expertise principaux sont la comptabilité de gestion Lean, le coût de revient et les analyses de rentabilité.