Modifications au chapitre 3462 « Avantages sociaux futurs » – Évaluation de capitalisation et inclusion de la provision de stabilisation

Publié le

Contexte

Le Conseil des normes comptables du Canada (CNC) a apporté en novembre 2020 des modifications au chapitre 34621 , « Avantages sociaux futurs », de la Partie II du Manuel de CPA Canada — Comptabilité. Afin de faire ressortir les principaux changements qui découlent de ces modifications et de traiter de certaines de leurs répercussions possibles sur le plan de la certification, CPA Canada a publié en février 2021 un document d’information intitulé Alerte info financière – Normes comptables pour les entreprises à capital fermé (NCECF) – Modifications apportées au chapitre 3462, « Avantages sociaux futurs ». L’un de ces changements est la nouvelle exigence d’inclure toutes les composantes qui servent à établir les cotisations à verser au régime dans le calcul de l’obligation au titre des prestations définies, ce qui se traduit par l’inclusion de la provision de stabilisation pour les régimes de retraite enregistrés au Québec.

Le groupe de travail sur les régimes de retraite de l’Ordre des CPA du Québec (ci-après « l’Ordre ») s’est réuni afin de discuter de l’application pratique de l’inclusion de la provision de stabilisation dans l’obligation au titre des prestations définies. Le présent document présente le consensus dégagé par les membres du groupe de travail pour calculer la provision de stabilisation (PS) à inclure dans l’obligation au titre des prestations définies (OPD) pour les régimes enregistrés au Québec.

Applicabilité

Rappelons que les modifications ne touchent que les entreprises ou les organismes qui utilisent une évaluation actuarielle établie aux fins de la capitalisation pour évaluer l’OPD des régimes de retraite qu’ils offrent à leurs employés.

Les entreprises et les organismes qui utilisent une évaluation actuarielle établie aux fins de la comptabilisation pour évaluer leur OPD ne sont pas touchées par ces modifications.

L’une des modifications du chapitre 3462 vient préciser que les évaluations de capitalisation sont établies conformément aux dispositions légales, réglementaires ou contractuelles applicables pour la détermination du montant des cotisations à verser au régime2.

Les modifications visent les états financiers annuels des exercices ouverts à compter du 1er janvier 2022.

Règlementation en vigueur au Québec

Au Québec, la réglementation sur les régimes de retraite (la Loi RCR)3 exige, pour les régimes de retraite à prestations définies du secteur privé, le financement d’une PS. Cette PS est exprimée en % du passif actuariel (selon l’approche de capitalisation) et est propre à chaque régime. Sur le plan conceptuel, la PS correspond à une réserve visant à compenser de mauvais résultats du régime. Cette réserve doit être capitalisée par des cotisations versées au régime et elle représente donc des sorties de ressources auxquelles le promoteur du régime est tenu, et le cas échéant, les participants actifs.

Pour les régimes enregistrés au Québec, la PS est ajoutée à la cotisation d’exercice (soit les cotisations pour les services courants) et au passif actuariel (soit pour l’obligation cumulée pour les services passés) de la façon suivante :

- la PS moins 5 % pour les services passés (selon les articles 38.1 et 132 de la Loi RCR). Ainsi, si par exemple, la PS est établie à 12 %, la cotisation d'équilibre de stabilisation à verser est calculée à 7 %, soit 12 % moins 5 %;

- la PS pour les services courants (selon les articles 38 et 128 de la Loi RCR). Par exemple, si la PS est établie à 12 %, la cotisation d'exercice de stabilisation à verser est calculée en fonction de la pleine PS de 12 %.

Question

Les membres du groupe de travail sur les régimes de retraite de l’Ordre se sont donc demandé si, lors du calcul de l’OPD, il fallait inclure la totalité de la PS ou plutôt, pour les services passés, la PS moins 5 %, faisant en sorte d’inclure seulement ce qui représente une exigence légale de capitalisation.

Consensus dégagé

Le CNC a confirmé que les « modifications viennent clarifier que, lorsque des dispositions légales, réglementaires ou contractuelles appellent des calculs distincts pour divers composants des exigences en matière de capitalisation, c'est la somme de ces composants qui donne l'évaluation de capitalisation qu'il convient de refléter dans les états financiers. Le montant de l'OPD qui figure dans les états financiers reflète donc le cumul des composants de l'évaluation de capitalisation[ ]»4.

Ainsi, les membres du groupe de travail ont conclu que pour les services courants, la pleine PS doit être incluse dans le calcul de l’obligation actuarielle, alors que pour les services passés, uniquement la PS moins 5 % devrait être considérée.

Les membres du groupe notent qu’il y aura un gain actuariel créé à chaque exercice dû à cette méthode, même s’il n’y a pas de nouvelle évaluation actuarielle qui est préparée. Ce gain actuariel est créé puisque le calcul de l’OPD à la fin d’exercice inclut uniquement la PS moins 5 %, donc seulement le coût des services courants avec la PS moins 5 %, alors que le coût des services courants comptabilisé en charges au cours de l’exercice inclut la pleine PS.

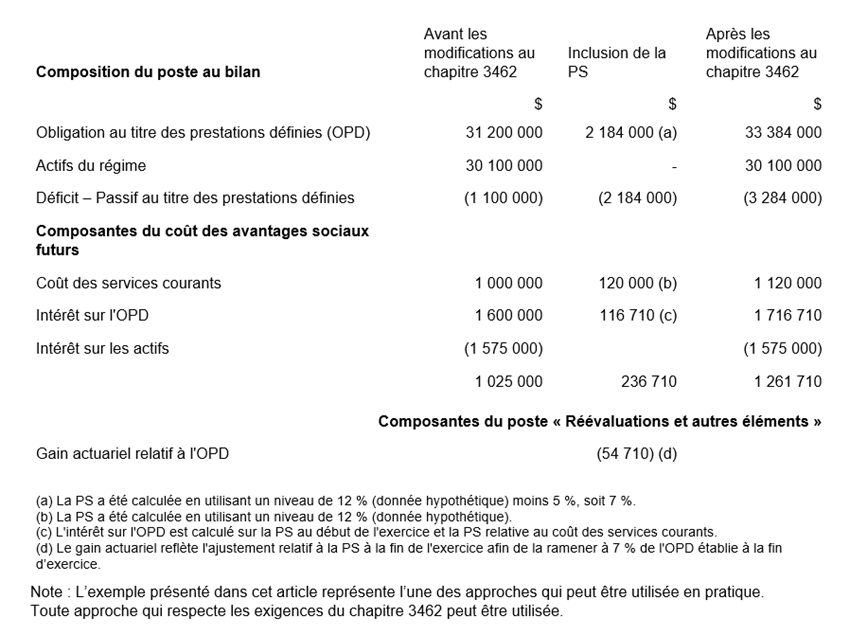

Voici un exemple qui illustre les incidences des modifications apportées au chapitre 3462 en lien avec l’inclusion de la PS dans le calcul de l’OPD pour un régime de retraite capitalisé enregistré au Québec :

De plus, selon les membres, il n’est pas recommandé d’appliquer ce consensus par analogie à d’autres régimes qui ne sont pas enregistrés au Québec, incluant les régimes de retraite individuels qui ne sont pas enregistrés auprès de Retraite Québec, car la réglementation des régimes de retraite n’est pas nécessairement la même.

L’équipe de la pratique professionnelle et certains membres du groupe de travail sur les régimes de retraite de l’Ordre des CPA du Québec (novembre 2021)

- Les modifications apportées au chapitre 3462 s’appliquent aussi aux entités appliquant le chapitre 3463, « Communication de l'information sur les avantages sociaux futurs par les organismes sans but lucratif » de la Partie III du Manuel de CPA Canada — Comptabilité.

- 3462.029AC

- R-15.1 - Loi sur les régimes complémentaires de retraite

- Avantages sociaux futurs, chapitre 3462 — Historique et fondement des conclusions, paragraphe 23 (Novembre 2020)