Changements fiscaux importants à la déduction pour petite entreprise (DPE)

Publié le

Afin d’encourager les PME dans leur développement, les gouvernements ont introduit il y a plusieurs années la déduction pour petite entreprise. Au cours des années, certains changements ont été apportés, mais l’année 2017 sera une année fertile en changements en raison des modifications proposées tant au fédéral qu’au provincial.

Le but de cet article est de résumer les changements apportés à la DPE qui trouveront application en 2017.

Fédéral

Premièrement, il est important de savoir que la réduction à la DPE qui avait été annoncée antérieurement et qui devait avoir lieu de 2017 à 2019 a été annulée. Le taux d’imposition fédéral des petites entreprises demeurera à 10,5 % après 2016.

Deuxièmement, pour les années d’imposition commençant après le 21 mars 2016, la possibilité de multiplier l’accès à la DPE sera refusée :

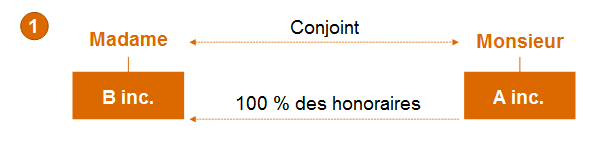

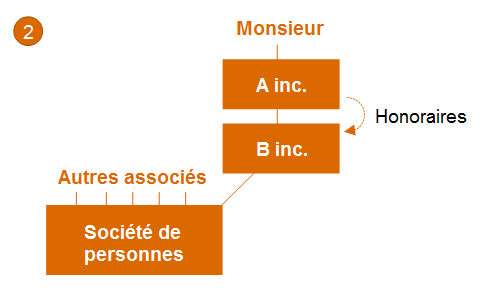

- lorsqu’un associé d’une société de personnes a un lien de dépendance avec une société (ou un actionnaire), que la société n’est pas un associé de la société de personnes et que la société reçoit des honoraires de la société de personnes dans le cadre d’un contrat de service;

- lorsqu’une société fournit des services ou des biens à une autre société privée et que la société, un de ses actionnaires ou une personne ayant un lien de dépendance avec un tel actionnaire a une participation directe ou indirecte dans la société privée.

Dans ces deux situations, les revenus gagnés ne seront pas admissibles à la DPE, sauf si l’associé de la société de personnes (dans le premier cas) ou l’autre société privée (dans le deuxième cas) attribue une partie de son plafond de DPE à la société.

Parmi les structures visées, pensons aux structures suivantes :

Dans les 2 situations, les honoraires reçus par la société B de la société A seront visés par les nouvelles règles. Il sera donc important d’analyser le droit à la DPE lorsque des honoraires proviennent de sociétés de personnes ou d’entités où des actionnaires ont un lien de dépendance avec la société.

Provincial

Pour les années d’imposition commençant après 2016, une société doit remplir des critères supplémentaires pour être admissible à la DPE et avoir droit au taux réduit de 8 %. En effet, une société respectera le critère de qualification si un nombre minimal d’heures y sont travaillées par ses employés. Les employés doivent avoir effectué au moins 5 500 heures dans l’année d’imposition ou au cours de l’année d’imposition précédente, et les heures effectuées par ses employés et ceux des sociétés auxquelles elle est associée doivent totaliser au moins 5 500 heures de travail.

Plusieurs règles particulières s’appliquent quant au calcul des heures. Par exemple :

- Un maximum de 40 heures par semaine par travailleur pourra être considéré;

- Les heures travaillées devront être payées au moment de la demande de DPE;

- Les heures travaillées auprès d’une société par une personne participant à son actionnariat seront également comptabilisées, sans égard au fait qu’elles soient rémunérées ou non.

Conclusion

Le praticien désirant réclamer la DPE pour une société devra s’assurer de remplir les nouvelles conditions d’admissibilité introduites à la fois au fédéral et au provincial. De plus, comme discuté, les règles introduites au provincial et au fédéral ne visent pas les mêmes situations.

Jean-François Thuot, M.Fisc., CPA, CGA

Associé, Services fiscaux

PwC

Membre du groupe de travail technique sur la fiscalité et les taxes à la consommation