Comptabilisation des actions rachetables : même paragraphe d'exception, différentes conditions

Publié le

Mise à jour : 29 avril 2020 à la suite du report d'un an, au 1er janvier 2021, de l'entrée en vigueur des modifications qui devaient s'appliquer pour les exercices ouverts à compter du 1er janvier 2020. L'application anticipée des modifications demeure permise.

Importants changements publiés en décembre 2018

À la suite de notre article Importants changements touchant la comptabilisation des actions rachetables et d’autres instruments financiers publié en février 2019, vous aurez compris que ces changements touchent notamment l’exception du paragraphe .23 du chapitre 3856, Instruments financiers, des Normes comptables pour les entreprises à capital fermé (NCECF) qui permet de classer certaines actions rachetables au gré du porteur ou obligatoirement rachetables émises dans une opération de planification fiscale (actions rachetables) dans les capitaux propres. Voici un survol de ces modifications.

Principe sous-jacent : absence de changements substantiels

Dans leurs réponses aux exposés-sondages publiés en 2014 et en 2017 sur les actions rachetables, ainsi que lors des consultations effectuées à ce sujet par le Conseil des normes comptables (CNC), plusieurs parties ont fait valoir qu'une exception relative au classement comme passifs devrait être permise, étant donné que l'opération de planification fiscale se fait en « l'absence de changements substantiels dans la gestion et l'exploitation de l'entreprise »1 . L’absence de changements substantiels a été retenue comme principe sous-jacent à l’exception modifiée du paragraphe 3856.23.

L’exemple qui suit illustre l’absence d’un changement substantiel :

1. Dans le cadre d’un gel successoral, un actionnaire qui détient 70 % des actions avec droit de vote échange ses actions contre des actions rachetables comportant les mêmes droits de vote.

Les exemples qui suivent illustrent la présence d’un changement substantiel :

2. Dans le cadre d’un gel successoral, un actionnaire qui détient 30 % des actions avec droit de vote échange ses actions contre des actions rachetables. Avant le gel, cet actionnaire minoritaire ne pouvait pas déclarer unilatéralement un dividende sur ses actions, ni exiger le rachat de ses actions. Après le gel, il a le pouvoir de faire racheter ses actions sur demande.

3. Dans le cadre d’un roulement fiscal, l'auteur du roulement transfère en franchise d’impôt un bâtiment à une entreprise en contrepartie d'actions rachetables. La réception du bâtiment par l’entreprise entraînera une variation de ses flux de trésorerie futurs.

4. Une entreprise a émis il y a plusieurs années des actions rachetables. Ces actions étaient détenues par l’actionnaire détenant le contrôle. D’autres actions viennent d’être émises faisant en sorte que cet actionnaire ne détient plus le contrôle de l’entreprise.

5. Dans le passé, une entreprise a émis des actions rachetables. Le détenteur vient de demander verbalement à l’entreprise de procéder au rachat de ses actions sur une période de cinq ans. Les actions étant rachetables au gré du détenteur, l’entreprise doit se plier à cette demande. Le calendrier de rachat indique alors que le détenteur exerce le contrôle ultime sur le moment des sorties de trésorerie liées aux actions.

L’exception modifiée comprend des conditions à respecter afin d’encadrer le respect de ce principe. Certains pourront être en désaccord avec elles; rappelons-nous toutefois qu’il est difficile de formuler une exception de façon parfaite… et que l’exception modifiée vaut mieux que pas d’exception du tout!

Conditions de l’exception

Une entreprise qui émet, dans une opération de planification fiscale, des actions rachetables alors que toutes les conditions du paragraphe 3856.23 modifié sont remplies pour la totalité des actions émises, peut choisir de classer ces actions comme capitaux propres. Le paragraphe .23 se lit maintenant comme suit :

« Une entreprise qui émet, dans une opération de planification fiscale, des actions rachetables (…) ne peut choisir de présenter ces actions à la valeur nominale, sinon à la valeur attribuée ou déclarée, dans un poste distinct sous la rubrique des capitaux propres du bilan que si toutes les conditions suivantes sont réunies :

a) le contrôle (…) de l'entreprise qui émet (…) des actions rachetables (…) est conservé par l'actionnaire qui reçoit les actions dans l'opération;

b) dans le cadre de l'opération :

i) soit l'entreprise qui émet les actions rachetables (…) ne reçoit aucune contrepartie,

ii) soit seules des actions de l'entreprise qui émet les actions rachetables (…) sont échangées;

c) il n'existe aucun autre accord écrit ou verbal, comme un calendrier de rachat, qui donne au porteur des actions le droit contractuel de réclamer le rachat des actions par l'entreprise à une date fixe ou déterminable ou dans un délai fixe ou déterminable. (…) » (3856.23 modifié) (Mise en exergue ajoutée)

Contrôle

L’alinéa a) exige que l’actionnaire qui reçoit les actions rachetables contrôle l’entreprise avant et après leur émission. Cette détermination doit être réalisée par application des indications relatives au contrôle du chapitre 1591, Filiales. Pour établir si cette condition est remplie lorsqu’une entreprise émet des actions à un groupe d’apparentés, le chapitre 3856 exige de déterminer l'apparenté qui la contrôle. Le contrôle ne peut être détenu que par une seule des parties dont se compose le groupe d'apparentés. Cette détermination repose sur une analyse de tous les faits et circonstances. Un apparenté détient le contrôle s'il a le pouvoir de définir, de manière durable et sans le concours de tiers, les politiques stratégiques de l’entreprise en matière d'exploitation, d'investissement et de financement. Le chapitre 1591 a été modifié afin d’ajouter des directives sur les droits substantiels.

Dans l’exemple 2 fourni précédemment, la condition de l’alinéa a) n’est pas respectée puisque l’actionnaire qui a reçu les actions rachetables est un actionnaire minoritaire. Il ne détient pas le contrôle de l’entreprise, ni avant ni après l’émission des actions rachetables. Cet exemple est inspiré de l’exemple 5 ajouté à la fin du chapitre 3856.

Contrepartie

L’alinéa b) exige pour sa part que dans le cadre de l’opération, l'entreprise qui émet les actions rachetables ne reçoive aucune contrepartie (comme lors du paiement de dividendes en actions rachetables) ou que la seule contrepartie échangée soit sous forme d'actions (actions échangées contre actions rachetables).

Dans l’exemple 3 fourni précédemment, la condition de l’alinéa b) n’est pas respectée puisque l’entreprise qui a émis les actions rachetables a reçu (par roulement) un bâtiment en contrepartie.

Certains pourraient penser qu’une série d’opérations pourrait permettre de respecter cette condition. Sachez que la norme précise qu’une série d'opérations conclues en considération les unes des autres doit être considérée comme une seule opération de planification fiscale au moment de déterminer si les conditions sont remplies. Par exemple, l'entreprise peut d’abord échanger des actions ordinaires contre des actions rachetables, puis échanger un bâtiment contre de la trésorerie. Si ces opérations sont conclues en considération l'une de l'autre, l'entreprise doit apprécier la substance de l'opération de manière globale.

Accord de rachat

L’alinéa c) de l’exception modifiée exige l'absence d'un autre accord, écrit ou verbal, qui rend obligatoire le rachat, dans un délai fixe ou déterminable, des actions rachetables. Par exemple, l'existence d'un calendrier de rachat établissant à quels moments les actions doivent être rachetées amène le non-respect de cette exigence.

Choix de présenter les actions comme passifs financiers

Étant donné que les actions rachetables répondent à la définition d’un passif financier, une entreprise peut d’emblée choisir de les présenter au passif, sans analyser les conditions de l’exception qui pourrait permettre de les classer comme capitaux propres. Des répondants à l’exposé-sondage de 2017 ont demandé cette possibilité, dans un souci de flexibilité et d’économie. Ce choix permet notamment de classer et d’évaluer toutes les actions rachetables de la même façon au passif, qu’elles respectent ou non les conditions de l’exception. Comme quoi l’idée de présenter des actions au passif a fait du chemin!

Actions rachetables classées comme passifs financiers

Classement

Une entreprise qui émet, dans une opération de planification fiscale, des actions rachetables alors que toutes les conditions du paragraphe 3856.23 modifié ne sont pas remplies pour une partie ou la totalité des actions émises, doit classer ces actions comme passifs financiers. L'entreprise qui émet, dans une opération de planification fiscale, des actions rachetables peut aussi choisir de présenter ces actions comme passifs financiers.

Évaluation

L'entreprise doit évaluer initialement et ultérieurement les actions rachetables qui sont classées comme passifs financiers conformément au paragraphe 3856.23 modifié à leur valeur de rachat (actualisation interdite). Tout ajustement qui en résulte (le montant au débit) doit être comptabilisé soit dans les bénéfices non répartis, soit sous un poste distinct dans les capitaux propres. Le choix de comptabiliser l’ajustement dans les bénéfices non répartis répond à une demande de répondants à l'exposé-sondage de 2014 qui ont indiqué au CNC qu'un poste distinct dans les capitaux propres pourrait avoir une incidence défavorable sur la déduction accordée aux petites entreprises québécoises.

L'évaluation à la valeur de rachat des actions rachetables peut avoir des incidences sur la comptabilisation des impôts futurs pour les entreprises qui appliquent la méthode des impôts futurs.

Présentation et informations à fournir

Les actions rachetables qui sont classées comme passifs financiers doivent être présentées sous un poste distinct dans le bilan. Outre les informations à fournir au sujet des passifs financiers, l'entreprise doit fournir une description de l'opération ayant donné lieu à l'émission des actions, tant et aussi longtemps que ces actions existent.

Lorsque l'entreprise a choisi de comptabiliser dans les bénéfices non répartis l’ajustement qui résulte de l’évaluation des actions au passif à leur valeur de rachat, elle doit indiquer dans le corps même du bilan le montant porté au débit des bénéfices non répartis pour l'ensemble des catégories d'actions de ce type. Lorsque l'entreprise a plutôt choisi de présenter cet ajustement dans un poste distinct dans les capitaux propres, elle doit mentionner que le montant présenté sous ce poste sera porté au débit des bénéfices non répartis à mesure que les actions seront appelées au rachat.

Reclassement

Les actions rachetables qui sont classées comme passifs financiers ne peuvent pas être reclassées ultérieurement comme capitaux propres (même si toutes les conditions qui se rattachent au classement comme capitaux propres sont remplies).

Actions rachetables classées comme capitaux propres

Évaluation

L'entreprise doit évaluer initialement et ultérieurement les actions rachetables qui sont classées comme capitaux propres conformément au paragraphe 3856.23 modifié à leur valeur nominale, sinon à leur valeur attribuée ou déclarée.

Présentation et informations à fournir

Les actions rachetables qui sont classées comme capitaux propres doivent être présentées sous un poste distinct sous la rubrique des capitaux propres du bilan. L'entreprise doit fournir dans le corps même du bilan la valeur de rachat totale de l'ensemble des catégories d'actions de ce type en circulation. Elle doit aussi fournir les informations suivantes : la valeur de rachat totale pour chaque catégorie d'actions de ce type et une description de l'opération ayant donné lieu à l'émission des actions, tant et aussi longtemps que ces actions existent.

Reclassement

Les actions rachetables qui sont classées comme capitaux propres ne sont pas reclassées ultérieurement, à moins que ne survienne un événement ou une opération pouvant indiquer que les conditions requises pour le classement de ces actions comme capitaux propres ne sont plus réunies. Le chapitre 3856 fournit des exemples d'opérations ou d'événements dont le décès du porteur des actions rachetables et le rachat d'une partie des actions rachetables. La réévaluation du classement n'entraîne pas automatiquement un reclassement comme passifs financiers. Si les actions rachetables sont reclassées comme passifs financiers, l'entreprise doit les évaluer à leur valeur de rachat à la date à laquelle survient cet événement ou cette opération. Tout ajustement qui en résulte doit être comptabilisé dans les bénéfices non répartis ou sous un poste distinct dans les capitaux propres.

Dans l’exemple 4 fourni précédemment, dans l’hypothèse où les conditions du paragraphe 3856.23 modifié étaient initialement réunies et que les actions rachetables étaient classées dans les capitaux propres, la condition de l’alinéa a) n’est plus respectée puisque l’actionnaire qui détient les actions rachetables ne contrôle plus l’entreprise. Les actions rachetables doivent donc être reclassées comme passifs financiers et réévaluées à leur valeur de rachat.

Dans l’exemple 5 fourni précédemment, dans l’hypothèse où les conditions du paragraphe 3856.23 modifié étaient initialement réunies et que les actions rachetables étaient classées dans les capitaux propres, la condition de l’alinéa c) n’est plus respectée puisqu’il y a eu un accord de rachat. Les actions rachetables doivent donc être reclassées comme passifs financiers et réévaluées à leur valeur de rachat.

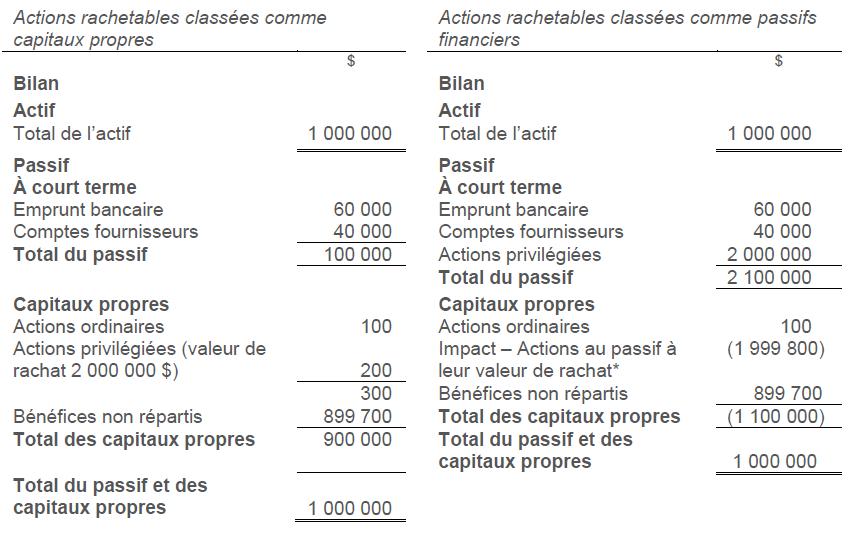

Exemple d’incidences du classement sur le bilan

Voici des extraits d’un bilan afin d’illustrer l’incidence potentielle du classement d’actions rachetables comme capitaux propres ou comme passifs financiers.

* Lorsque l'entreprise a choisi de comptabiliser dans les bénéfices non répartis l’ajustement qui résulte de l’évaluation des actions au passif à leur valeur de rachat elle doit indiquer, dans le corps même du bilan, le montant porté au débit des bénéfices non répartis pour l'ensemble des catégories d'actions de ce type.

Agir maintenant

Puisqu’il est prévu que moins d’actions respecteront l’exception et que le classement d’actions au passif au prix de rachat amènera des changements importants au bilan, n’attendez pas! Anticipez dès maintenant les impacts des modifications. Et prévoyez rapidement une discussion avec les utilisateurs de vos états financiers pour leur expliquer les changements, s’entendre sur des ajustements (par exemple, modifier des ratios à respecter prévus dans des contrats ou la définition de ces ratios)… et leur rappeler qu’en substance, les ressources de l’entreprise sont les mêmes que la veille!

Date d’entrée en vigueur et dispositions transitoires

Les modifications s'appliquent aux états financiers annuels des exercices ouverts à compter du 1er janvier 2021. Une application anticipée est permise. Les dispositions transitoires précisées dans le chapitre 3856 contiennent des allègements pour faciliter et, dans certains cas, éviter les impacts au moment de la transition.

Pour en savoir plus, lisez notre article « Dispositions transitoires – Actions rachetables et instruments financiers créés ou échangés dans une opération entre apparentés ».

Soyez vigilant

Cet article offre un aperçu de certaines exigences. Il ne traite pas de tous les sujets, de tous leurs aspects ni du contexte propre à une entreprise. Soyez vigilant et référez-vous aux documents d’origine à jour avant de prendre une décision.

Ressources complémentaires

- Article Importants changements touchant la comptabilisation des actions rachetables et d’autres instruments financiers publié le 4 février 2019

- Webinaire Modification du chapitre 3856, « Instruments financiers » du Conseil des normes comptables (décembre 2018).

- Base des conclusions – Actions rachetables au gré du porteur ou obligatoirement rachetables émises dans une opération de planification fiscale (Décembre 2018)

L’équipe de la pratique professionnelle, certification et comptabilité financière

ORDRE DES COMPTABLES PROFESSIONNELS AGRÉÉS DU QUÉBEC

NOTE

- Source : Base des conclusions – Actions rachetables au gré du porteur ou obligatoirement rachetables émises dans une opération de planification fiscale (Décembre 2018)