Comptabilisation des instruments financiers entre apparentés : changements majeurs... Dans les détails!

Publié le

Version imprimable [PDF]

Mise à jour : 29 avril 2020 à la suite du report d'un an, au 1er janvier 2021, de l'entrée en vigueur des modifications qui devaient s'appliquer pour les exercices ouverts à compter du 1er janvier 2020. L'application anticipée des modifications demeure permise.

Importants changements publiés en décembre 2018

À la suite de notre article Comptabilisation des actions rachetables et autres instruments financiers : importants changements publiés en décembre 2018 publié en février 2019, vous savez que des changements touchent la comptabilisation des instruments financiers (IF) contractés dans une opération entre apparentés par les entreprises à capital fermé et les organismes sans but lucratif (OSBL). Une vingtaine de paragraphes ont été ajoutés au chapitre 3856, Instruments financiers, des Normes comptables pour les entreprises à capital fermé (NCECF) à ce sujet, plus une vingtaine d’autres ajoutés à son Annexe A et quatre exemples. Une trentaine de paragraphes ont également été modifiés. Ça fait beaucoup!

Raisons des changements et conséquences

Ces changements ont été publiés pour répondre à des préoccupations soulevées, notamment le fait qu’il était difficile de savoir s'il fallait appliquer le chapitre 3856 ou le chapitre 3840, Opérations entre apparentés, aux divers éléments d'une opération entre apparentés. On a aussi fait valoir qu’il était difficile d'appliquer le chapitre 3840 à l'évaluation initiale des IF faisant partie d’une opération entre apparentés. Puisque l’objectif était de clarifier, et non de changer, la comptabilisation des IF contractés entre apparentés, peu de répercussions sur les montants comptabilisés sont prévues. Toutefois, il est important de noter que :

- les montants déjà comptabilisés et les informations fournies dans les états financiers doivent être revus pour vous assurer qu’ils respectent les exigences;

- la documentation de votre analyse à l’appui des montants doit être mise à jour puisque la plupart des références aux chapitres et aux paragraphes applicables doivent être modifiées.

Champs d’application

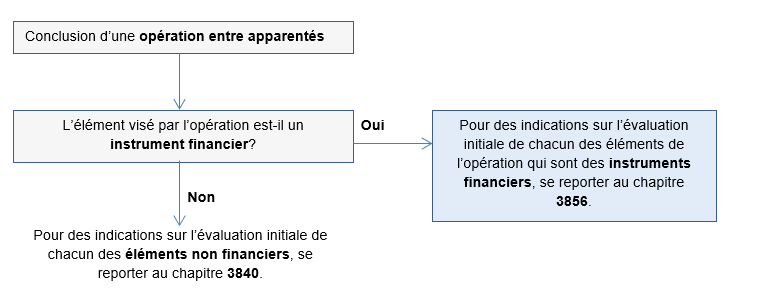

L'évaluation, la comptabilisation et la décomptabilisation d'un actif financier créé ou acquis, ou d'un passif financier émis ou pris en charge dans une opération entre apparentés sont dorénavant exclues du chapitre 3840 et traitées dans le chapitre 3856. De plus, lorsqu'une opération entre apparentés comprend un IF, tout écart résultant de la comptabilisation des éléments échangés dans l’opération doit être comptabilisé selon les exigences du chapitre 3856. L’arbre de décision du chapitre 3840 a été modifié afin d’illustrer quel chapitre s’applique à la comptabilisation initiale des éléments financiers et non financiers d’une opération entre apparentés. En voici un extrait :

Exemple 1 – Terrain en contrepartie d’un prêt1

La société X transfère un terrain (une immobilisation corporelle) à la société Y, détenue par le même actionnaire, en contrepartie d’un prêt sans intérêt ni modalités de remboursement de 500 000 $. L‘opération n'est pas conclue dans le cours normal des activités.

Les indications relatives à l’évaluation initiale et à la comptabilisation subséquente du prêt entre apparentés (un IF), et de tout écart résultant de la comptabilisation des éléments échangés dans l’opération se trouvent dans le chapitre 3856.

Les indications relatives à l’évaluation initiale du terrain transféré entre apparentés (un élément non financier) se trouvent dans le chapitre 3840.

Exemple 2 – Immobilisation corporelle en contrepartie d’espèces et d’actions1

Les sociétés X et Y sont détenues à 90 % par le même actionnaire. La société X vend une immobilisation corporelle à la société Y en contrepartie de 700 000 $ en espèces et d’actions ordinaires (non rachetables) nouvellement émises d’une valeur de 200 000 $. Le placement en actions ordinaires dans la société Y est considéré comme un placement de portefeuille (aucune influence notable). L‘opération n'est pas conclue dans le cours normal des activités.

Les indications relatives à l’évaluation initiale et à la comptabilisation subséquente des espèces et du placement en actions d’un apparenté (des IF), et de tout écart résultant de la comptabilisation des éléments échangés dans l’opération se trouvent dans le chapitre 3856.

Les indications relatives à l’évaluation initiale de l’immobilisation corporelle vendue entre apparentés (un élément non financier) se trouvent dans le chapitre 3840.

1 Inspiré d’un exercice du cours OPÉRATIONS ENTRE APPARENTÉS – ASPECTS COMPTABLES SELON LES NCECF ET INCIDENCES FISCALES (sans tenir compte des impôts).

Évaluation initiale des instruments financiers entre apparentés

En général, lorsqu'un actif financier est créé ou acquis ou qu'un passif financier est émis ou pris en charge dans une opération entre apparentés, l'entreprise doit l'évaluer initialement au coût. Le coût dépendra du fait que l'instrument est assorti ou non de modalités de remboursement. Le tableau qui suit résume l’évaluation initiale :

| Lorsqu'un instrument financier (IF) est contracté entre apparentés, l'entreprise doit l'évaluer initialement au coût (sauf dans les cas précisés sous ce tableau) : |

||||

| Lorsque l’IF est assorti de modalités de remboursement, son coût est égal à ses flux de trésorerie non actualisés (compte non tenu des paiements d'intérêts et de dividendes, et déduction faite des pertes de valeur déjà comptabilisées). | Lorsque l’IF n'est pas assorti de modalités de remboursement, son coût est égal à la contrepartie transférée ou reçue dans l'opération : | |||

| Lorsque la contrepartie est un IF assorti de modalités de remboursement, le coût est égal à ses flux de trésorerie non actualisés (compte non tenu des paiements d'intérêts et de dividendes, et déduction faite des pertes de valeur déjà comptabilisées). | Lorsque la contrepartie n'est pas assortie de modalités de remboursement, le coût est égal à sa valeur d'échange quand : a) l'opération est conclue dans le cours normal des activités; b) l'opération n'est pas conclue dans le cours normal des activités, mais : i) l'opération est une opération monétaire ou une opération non monétaire qui présente une substance commerciale, ii) la modification des droits de propriété liés à l'élément financier transféré est réelle, et iii) la valeur de la contrepartie payée ou reçue a été établie et acceptée par les apparentés et est étayée par une preuve indépendante. |

Autrement, lorsque la contrepartie n'est pas assortie de modalités de remboursement, le coût est égal à sa valeur comptable. | ||

| Lorsqu’une opération entre apparentés comprend l'échange de plusieurs actifs et passifs, la valeur des IF qui ne sont pas assortis de modalités de remboursement correspond à la contrepartie totale transférée dans l'opération, déduction faite des valeurs attribuées aux autres actifs ou passifs comptabilisés dans l'opération. | ||||

Baser le coût d’un IF entre apparentés sur le fait qu’il soit assorti ou non de modalités de remboursement est une notion entièrement nouvelle dans le chapitre 3856. Le tableau présente un long chemin à parcourir… pour généralement arriver au même montant que celui que nous aurions auparavant comptabilisé! Rappelons-nous que l’objectif était de clarifier les exigences et non de les changer.

Il est important de se rappeler que lorsque les modalités de remboursement d’un prêt ne sont pas spécifiées, le prêt est réputé payable à vue. Ainsi, même si un prêt est décrit comme étant « sans intérêt ni modalités de remboursement », dans les faits et pour l’application du chapitre 3856, il est assorti d’une modalité de remboursement, c’est-à-dire qu’il est payable à vue.

Exceptions

Instruments financiers à la juste valeur

L'entreprise doit évaluer initialement à la juste valeur, sans ajustement, les IF suivants créés, acquis, émis ou pris en charge dans une opération entre apparentés :

- les placements dans des instruments de capitaux propres cotés sur un marché actif;

- les contrats dérivés;

- les instruments d'emprunt cotés sur un marché actif;

- les instruments d'emprunt pour lesquels les données d'entrée importantes pour la détermination de la juste valeur sont directement ou indirectement observables.

En pratique, cette situation sera rare.

Partie variable ou conditionnelle d'un instrument financier

L'entreprise ne doit pas évaluer initialement la partie variable ou conditionnelle d'un IF contracté entre apparentés. Elle doit plutôt réévaluer l'instrument à la juste valeur lorsqu'elle est fixée quant à la réalisation ou non de la condition, et le gain ou la perte doit être comptabilisé en résultat net.

Toutefois, l'émetteur d'un passif financier contracté entre apparentés qui est indexé sur un indicateur de sa performance financière ou sur la variation de la valeur de ses capitaux propres doit, à chaque date de clôture, ajuster la valeur comptable du passif de façon à ce qu'elle corresponde à la plus élevée de son coût ou de la somme qui serait payable à la date de clôture si l'on calculait à cette date le supplément résultant de l'indexation. Le montant de l'ajustement apporté doit être comptabilisé en résultat net.

Actions rachetables au gré du porteur ou obligatoirement rachetables

Le chapitre 3856 contient des exigences particulières liées aux actions rachetables au gré du porteur ou obligatoirement rachetables émises dans une opération de planification fiscale. Pour en savoir plus, lisez notre article Comptabilisation des actions rachetables : même paragraphe d'exception, différentes conditions.

Composantes passif et capitaux propres d'instruments financiers entre apparentés

Les particularités relatives à l’évaluation initiale des composantes passif et capitaux propres d'un IF composé émis dans une opération entre apparentés sont présentées en annexe.

Gains, pertes ou écarts résultant d'une opération entre apparentés

Comme déjà mentionné, dès qu’une opération entre apparentés comprend un IF, c’est le chapitre 3856 qui s’applique pour comptabiliser l’écart entre les éléments échangés (et non le chapitre 3840).

Quand l’opération est conclue dans le cours normal des activités, ou qu'elle n'est pas conclue dans le cours normal des activités mais que les critères suivants sont remplis :

i) l'opération est une opération monétaire ou une opération non monétaire qui présente une substance commerciale,

ii) la modification des droits de propriété liés aux éléments transférés est réelle, et

iii) le montant de chacun des éléments de l'opération est étayé par une preuve indépendante,

tout gain ou perte résultant de la comptabilisation initiale doit être inclus dans le résultat net, à moins qu'un autre chapitre n'exige un traitement différent. Autrement, tout écart résultant de l'opération doit être inclus dans les capitaux propres.

Ce principe général de comptabiliser l’écart dans le résultat net quand l’opération est dans le cours normal des activités et dans les capitaux propres lorsqu’elle ne l’est pas, n’est pas nouveau et est souvent exigé par les chapitres 3856 et 3840. Retenez-le!

Suite de l’exemple 1 - Terrain en contrepartie d’un prêt

Informations relatives au terrain immédiatement avant le transfert :

- Valeur comptable : 485 000 $

- Juste valeur : 505 000 $

Aucun ajustement n’est requis en guise de dépréciation quant à la valeur comptable du terrain. Aucun solde de surplus d’apport ne figure aux états financiers relativement à des opérations entre apparentés comptabilisées antérieurement.

En présumant que l’IF contracté entre apparentés (le prêt ou l’emprunt) n’est pas coté et que les données d'entrée importantes pour déterminer sa juste valeur ne sont pas observables, il est évalué initialement au coût. Puisque le prêt ou l’emprunt est assorti de modalités de remboursement (modalités de remboursement non spécifiées, donc réputé payable à vue), son coût est égal à ses flux de trésorerie non actualisés, compte non tenu des intérêts.

| Écriture - Société X (vendeur) | Écriture - Société Y (acheteur) | ||||

| Prêt | 500 000 $ | Terrain2 | 485 000 $ | ||

| Terrain | 485 000 $ | Bénéfices non répartis | 15 000 $ | ||

| Surplus d'apport | 15 000 $ | Emprunt | 500 000 $ | ||

Suite de l’exemple 2 - Immobilisation corporelle en contrepartie d’espèces et d’actions

Informations relatives à l’immobilisation corporelle immédiatement avant la vente :

- Coût d’acquisition initial : 750 000 $

- Valeur comptable nette : 600 000 $

Aucun ajustement n’est requis en guise d’amortissement ou de dépréciation relativement à l’immobilisation vendue. Aucun solde de surplus d’apport ne figure aux états financiers relativement à des opérations entre apparentés comptabilisées antérieurement.

L’opération entre apparentés comprend l'échange de plusieurs actifs et passifs.

Étant donné que les actions constituant l’IF contracté entre apparentés (le placement en actions) ne sont pas rachetables ni cotées, le placement est évalué initialement au coût. Puisque le placement n’est pas assorti de modalités de remboursement, que l'opération (la vente d’une immobilisation corporelle) n'est pas conclue dans le cours normal des activités et qu’il n’y a pas de modification réelle des droits de propriété liés à l'élément financier transféré (le placement), le coût de l’IF contracté entre apparentés (le placement) est égal à la valeur comptable de la contrepartie transférée (l’immobilisation corporelle), déduction faite des valeurs attribuées aux autres actifs comptabilisés dans l'opération (les espèces) puisqu’il y a plusieurs actifs échangés. Une valeur symbolique a été attribuée au placement.

| Écriture - Société X (vendeur) | Écriture - Société Y (acheteur) | ||||

| Encaisse | 700 000 $ | Immobilisation corporelle2 | 600 000 $ | ||

| Participation dans la société Y | 1 $ | Bénéfices non répartis | 100 001 $ | ||

| Amortissement cumulé | 150 000 $ | Encaisse | 700 000 $ | ||

| Immobilisation corporelle | 750 000 $ | Capital-actions | 1 $ | ||

| Surplus d'apport | 100 001 $ | ||||

2 Évaluation initiale de l’élément non financier, conformément au chapitre 3840 sur les opérations entre apparentés.

Évaluation ultérieure des instruments financiers entre apparentés

En général, l'entreprise évalue ultérieurement un IF contracté entre apparentés en fonction de la méthode utilisée pour l'évaluer initialement :

- IF évalué initialement au coût

Évaluer ultérieurement selon la méthode du coût (ajusté pour tenir compte des dépréciations, reprises et abandons).

- IF évalué initialement à la juste valeur

Évaluer ultérieurement comme suit :

- Placement dans des instruments de capitaux propres cotés sur un marché actif ou contrat dérivé3 : à la juste valeur sans tenir compte des coûts de transaction que l’entreprise peut engager en cas de vente ou autre sortie.

- Instrument d’emprunt coté sur un marché actif et instrument d'emprunt pour lequel les données d'entrée importantes pour la détermination de la juste valeur sont directement ou indirectement observables4 : à la juste valeur, si l'entreprise choisit l'évaluation à la juste valeur et qu’elle a désigné l’instrument à cette fin lors de la comptabilisation initiale.

- Autre actif financier : au coût après amortissement.

- Passif financier : au coût après amortissement.

Toutefois, en ce qui a trait à l’évaluation ultérieure d’un passif financier contracté entre apparentés indexé sur un indicateur de la performance financière de l’émetteur ou sur la variation de la valeur de ses capitaux propres et d’actions rachetables au gré du porteur ou obligatoirement rachetables émises dans une opération de planification fiscale, voir la section plus haut intitulée Exceptions.

3 Contrat dérivé autre que i) désigné comme élément constitutif d'une relation de couverture admissible, ii) lié à des instruments de capitaux propres d'une autre entreprise dont la juste valeur ne peut être déterminée facilement et qui doit être réglé par la remise de tels instruments.

4 Le chapitre 3856 contient des précisions quant à un instrument qui cesse d’être coté sur un marché actif ou que les données d'entrée importantes pour la détermination de la juste valeur de l'instrument ne sont plus observables.

Suite de l’exemple 1 - Terrain en contrepartie d’un prêt

Puisque les sociétés ont évalué initialement le prêt et l’emprunt au coût, elles doivent les évaluer ultérieurement selon la méthode du coût.

En assumant que le prêt n’est pas encore encaissé, qu’il n’a pas été modifié et qu’aucune dépréciation n’est nécessaire, aucune écriture n’est requise.

Suite de l’exemple 2 - Immobilisation corporelle en contrepartie d’espèces et d’actions

Puisque la société X a évalué initialement le placement en actions de la société Y au coût, elle doit l’évaluer ultérieurement selon la méthode du coût.

En présumant que le placement n’a pas été vendu, qu’il n’y a pas eu de dividendes et qu’aucune dépréciation n’est nécessaire, aucune écriture n’est requise (à l’exception de l’amortissement de l’immobilisation corporelle).

Dépréciation d’actifs financiers entre apparentés

Les exigences générales sur la dépréciation des actifs financiers contractés entre apparentés (et aux reprises de valeur) sont les mêmes que celles avec des tiers. Une réduction de valeur est ainsi toujours comptabilisée en résultat net. Toutefois, le montant auquel est réduit l’actif financier évalué au coût est un peu différent dans les cas qui suivent :

- Instruments d'emprunt créés ou acquis dans une opération entre apparentés : réduire la valeur comptable de l'actif* au montant des flux de trésorerie non actualisés attendus de l'actif* compte non tenu des paiements d'intérêts et de dividendes de l'instrument, ou au prix que l’entreprise pourrait obtenir de la vente de l'actif* à la date de clôture, ou à la valeur de réalisation attendue de tout bien affecté en garantie du remboursement de l'actif*, nette de l'ensemble des coûts nécessaires à l'exercice de la garantie, selon le plus élevé de ces montants.

- Instruments de capitaux propres créés ou acquis dans une opération entre apparentés : réduire la valeur comptable de l'actif* au prix que l’entreprise pourrait obtenir de la vente de l'actif* à la date de clôture.

*Ou du groupe d'actifs semblables

Ces exigences s’appliquent pour la partie qui détient l’actif financier. Les exigences sur la décomptabilisation d’un passif financier sont abordées plus loin. La seule dépréciation de l’actif n’amène pas la décomptabilisation du passif pour l’autre partie.

Suite de l’exemple 1 - Terrain en contrepartie d’un prêt

Quelques années plus tard, la société X constate que la société Y a des difficultés financières. Elle estime maintenant pouvoir encaisser seulement la moitié du prêt. Le prêt ne peut être vendu et aucun bien n’est affecté à sa garantie.

| Écriture - Société X (vendeur) | Ecriture - Société Y (acheteur) | ||

| Dépréciation (résultat net) | 250 000 $ | Sans objet | |

| Prêt | 250 000 $ | ||

Abandon d’actifs financiers entre apparentés

Un abandon d’actif financier contracté entre apparentés a lieu quand l'entreprise met fin à l'obligation de règlement du passif correspondant. L'annulation et la libération sont des exemples de moyens d’y mettre fin. Après avoir évalué et comptabilisé toute dépréciation, l’entreprise doit comptabiliser l'abandon de la totalité ou d'une partie de l’actif financier de l'une ou l'autre des façons suivantes :

- en capitaux propres lorsque l'opération ayant donné lieu à la création ou à l'acquisition de l'actif financier n'a pas été conclue dans le cours normal des activités;

- en résultat net lorsque l'opération ayant donné lieu à la création ou à l'acquisition de l'actif financier a été conclue dans le cours normal des activités ou qu’il est impraticable de déterminer si l'actif financier a été créé ou acquis dans le cours normal des activités ou non.

Dans la pratique, il arrive souvent que le solde d’un actif financier entre apparentés soit le cumulatif de plusieurs opérations, rendant impraticable l’identification de l’opération d’origine. Pour éviter qu’un abandon lié à des opérations conclues dans le cours normal des activités aboutisse dans les capitaux propres, quand il est impraticable de déterminer l’origine de l’actif, l’abandon doit être comptabilisé dans le résultat net.

Les OSBL doivent toutefois toujours comptabiliser l'abandon d'actifs financiers contractés entre apparentés dans l'état des résultats. Il semble que c’est habituellement ce qu’ils font déjà.

Ces exigences s’appliquent pour la partie qui détient l’actif financier, les exigences sur la décomptabilisation d’un passif financier sont abordées à la section qui suit.

Suite de l’exemple 1 - Terrain en contrepartie d’un prêt

Dix mois après que la société X ait comptabilisé une dépréciation, la société Y a fait une proposition de règlement à ses créanciers et la société X a dû la libérer de l’obligation de la rembourser. Jusqu’à ce moment, la société X estimait toujours pouvoir encaisser 250 000 $.

| Écriture - Société X (vendeur) | Écriture - Société Y (acheteur) | ||

| Surplus d'apport | 15 000 $ | Sans objet | |

| Bénéfices non répartis | 235 000 $ | ||

| Prêt | 250 000 $ | ||

Décomptabilisation de passifs financiers entre apparentés

Extinction de passifs financiers entre apparentés

Dans une opération entre apparentés, la différence entre la valeur comptable d'un passif financier (ou d'une partie d'un passif financier) éteint ou transféré à un autre apparenté et le montant de la contrepartie payée, y compris, s'il y a lieu, les actifs autres que la trésorerie cédée, les passifs pris en charge ou les instruments de capitaux propres émis, doit être comptabilisée comme suit :

- en capitaux propres lorsque l'opération à l'origine de l'émission ou de la prise en charge du passif financier n'a pas été conclue dans le cours normal des activités;

- en résultat net lorsque l'opération à l'origine de l'émission ou de la prise en charge du passif financier a été conclue dans le cours normal des activités ou lorsqu’il est impraticable de déterminer si le montant éteint provient d'un passif émis ou pris en charge dans le cours normal des activités ou non.

Les OSBL doivent toutefois comptabiliser l'extinction de passifs financiers échangés dans une opération entre apparentés non réciproque (sans contrepartie) selon le chapitre 4410, Apports – Comptabilisation des produits, de la Partie III du Manuel de CPA Canada - Comptabilité.

L'évaluation initiale des instruments de capitaux propres émis au profit d'un créancier dans le but d'éteindre en tout ou en partie un passif financier entre apparentés se fait à la valeur comptable du passif éteint.

Suite de l’exemple 1 - Terrain en contrepartie d’un prêt

Lorsque la société Y est libérée de l’obligation de rembourser le prêt à la société X :

| Écriture - Société X (vendeur) | Écriture - Société Y (acheteur) | ||

| Sans objet | Emprunt | 500 000 $ | |

| Surplus d'apport | 500 000 $ | ||

Remplacement ou modification de passifs financiers entre apparentés

Une opération entre apparentés consistant à remplacer en totalité ou en partie un instrument d'emprunt par un autre instrument ou à modifier les modalités d'un passif financier existant est traitée comme une extinction du passif financier initial et la comptabilisation d'un nouvel IF.

Passifs financiers convertibles en instrument de capitaux propres entre apparentés

Les particularités relatives à la décomptabilisation d'un instrument d'emprunt convertible émis dans une opération entre apparentés sont présentées en annexe.

Informations à fournir

Voici les nouvelles informations à fournir liées aux IF entre apparentés :

- Si l'entreprise comptabilise en résultat net l'abandon d'un actif financier entre apparentés parce qu’il est impraticable de déterminer s’il a été créé ou acquis dans le cours normal des activités ou non, elle doit l'indiquer et mentionner la nature de l'opération lui ayant donné lieu.

- Si l'entreprise comptabilise en résultat net l'extinction, dans une opération entre apparentés, d'un passif financier parce qu’il est impraticable de déterminer s’il a été émis ou pris en charge dans le cours normal des activités ou non, elle doit l'indiquer et mentionner la nature de l'opération lui ayant donné lieu.

- L'entreprise qui émet un passif financier ou un instrument de capitaux propres entre apparentés qui est assorti de paiements variables ou conditionnels doit fournir des informations qui permettent aux utilisateurs des états financiers de comprendre la nature, les modalités et les effets des paiements variables ou conditionnels, les conditions déterminant le paiement et, le cas échéant, le calendrier prévisionnel des paiements.

Date d’entrée en vigueur et dispositions transitoires

Les modifications s'appliquent aux états financiers annuels des exercices ouverts à compter du 1er janvier 2021. Une application anticipée est permise. Les dispositions transitoires précisées dans le chapitre 3856 contiennent des allégements pour faciliter la transition.

Soyez vigilant!

Cet article offre un aperçu de certaines exigences. Il ne traite pas de tous les sujets, de tous leurs aspects, ni du contexte propre à une entreprise. Soyez vigilant et référez-vous aux documents d’origine à jour avant de prendre une décision.

Ressources complémentaires

- Article Comptabilisation des actions rachetables et autres instruments financiers : importants changements publiés en décembre 2018

- Webinaire Modification du chapitre 3856, « Instruments financiers » du Conseil des normes comptables (décembre 2018)

- Base des conclusions - Traitement comptable des instruments financiers contractés entre apparentés et informations à fournir sur les risques importants (Décembre 2018)

L’équipe de la pratique professionnelle, certification et comptabilité financière

ORDRE DES COMPTABLES PROFESSIONNELS AGRÉÉS DU QUÉBEC

ANNEXE – INSTRUMENTS FINANCIERS COMPOSÉS ENTRE APPARENTÉS

L’annexe présente des particularités relatives à la comptabilisation d’un IF émis dans une opération entre apparentés qui contient à la fois une composante passif et une composante capitaux propres.

Évaluation initiale des composantes passif et capitaux propres

L'émetteur d'un IF émis dans une opération entre apparentés qui contient à la fois une composante passif et une composante capitaux propres doit classer séparément les composantes de l'instrument. Les méthodes suivantes sont acceptables aux fins de l'évaluation initiale de ces composantes :

- Évaluer la composante capitaux propres à zéro. Attribuer la totalité du produit de l'émission à la composante passif.

- Évaluer la composante passif (au moyen de ses flux de trésorerie non actualisés, compte non tenu des paiements d'intérêts et de dividendes) et la déduire du produit total de l'émission. Attribuer la différence à la composante capitaux propres.

La deuxième méthode n’est pas la même que celle permise quand l’instrument est émis dans une opération conclue dans des conditions de pleine concurrence (pas entre apparentés). Dans ce cas, l’émetteur peut choisir d’évaluer la composante la plus facile à évaluer et attribuer la différence à la composante restante.

La somme des valeurs attribuées aux composantes passif et capitaux propres lors de la comptabilisation initiale est toujours égale à la valeur qui serait attribuée à l'instrument pris dans son ensemble. Le fait de comptabiliser séparément les composantes ne peut donner lieu à un gain ou à une perte.

Décomptabilisation des composantes passif et capitaux propres

Lors de l'extinction d'un instrument d'emprunt convertible émis dans une opération entre apparentés, l'émetteur ventile la contrepartie versée entre les composantes passif et capitaux propres de la façon suivante :

a) la contrepartie est d'abord attribuée au passif, jusqu'à concurrence de la valeur comptable de la dette, y compris les intérêts courus, et tout excédent est comptabilisé selon les dispositions générales relatives à une extinction mentionnées précédemment;

b) si la contrepartie versée pour éteindre l'instrument est inférieure à la valeur comptable du passif, la différence est comptabilisée selon les dispositions générales relatives à une extinction mentionnées précédemment.

Dans une opération entre apparentés, lorsqu'une option permettant la conversion d'un passif financier en instrument de capitaux propres est exercée et que l'émetteur règle son obligation en trésorerie, l'entreprise comptabilise ce règlement comme étant l'extinction de l'instrument. Elle évalue et comptabilise tout écart relatif à l'extinction de la composante passif conformément aux dispositions générales relatives à une extinction mentionnées précédemment. Elle comptabilise le règlement de la composante capitaux propres comme étant une opération portant sur les capitaux propres : un gain est porté au crédit du surplus d'apport; une perte est portée au débit du surplus d'apport jusqu'à concurrence des gains antérieurs, le solde allant réduire les bénéfices non répartis.

Lorsque l'émetteur d'un instrument émis dans une opération entre apparentés offre un ratio de conversion plus avantageux que celui stipulé initialement dans le contrat d'emprunt ou offre un nombre supplémentaire d'actions aux porteurs qui convertiront l'instrument d'emprunt avant une date déterminée (déclenchant ainsi une conversion anticipée), les actions dont le nombre correspond aux modalités initialement prévues sont évaluées au prix contractuel initial (c'est-à-dire du ratio de conversion initial), et toute action supplémentaire émise pour déclencher la conversion est évaluée à la juste valeur. Les gains et les pertes résultant de l'opération sont traités comme suit :

a) la différence liée à l'élément de passif est comptabilisée selon les dispositions générales relatives à une extinction mentionnées précédemment;

b) l'écart entre la valeur comptable de la composante option du porteur et le montant du règlement considéré comme se rapportant à cette composante est traité comme étant une opération portant sur les capitaux propres.