Bienvenue dans le futur

Mégadonnées, intelligence artificielle, infonuagique, chaînes de blocs : l’ère numérique est bel et bien à nos portes. L’abondance de données, les nouvelles méthodes de travail, les attentes des clients et collaborateurs qui évoluent constamment sont quelques-uns des aspects qui changent la donne pour le CPA.

Avec l’automatisation de certaines tâches, on pourrait penser que le travail du CPA est menacé, mais c’est loin d’être le cas. La technologie est une menace pour ceux qui n’évolueront pas. Pour les autres, c’est une opportunité. Voyez ce que des CPA en pensent.

L’ÈRE NUMÉRIQUE : LE POUVOIR DU CHANGEMENT

L’Ordre s’est donné comme priorité de vous accompagner dans la transformation de la profession et de bien vous outiller afin que vous soyez un acteur important du changement – à titre d’initiateur ou de contributeur recherché.

Que ce soit en mettant sur pied des projets tests, en vous questionnant sur ce qui crée de la valeur dans votre organisation, en vous formant pour développer de nouvelles expertises ou en proposant des façons de travailler différemment, en tant que conseiller de confiance et chef de file dans le monde des affaires, vous êtes le mieux placé pour accompagner les organisations et trouver de nouvelles façons de mettre à profit l’immense potentiel que représente cette nouvelle ère technologique.

Les CPA et l’ère numérique : quelques données révélatrices

On parle beaucoup de la transformation de la profession à l’ère numérique, mais vous, vous en pensez quoi? Maîtrisez-vous bien ces nouvelles technologies qui annoncent un bouleversement du monde du travail? Pensez-vous qu’elles auront un réel impact sur votre profession? Voici quelques constats du sondage effectué auprès des CPA du Québec.

Compétences des CPA en matière de technologies numériques

Si les CPA se considèrent compétents dans les domaines reliés à la gestion, particulièrement au niveau financier, ils ne se perçoivent pas particulièrement compétents dans ces domaines :

- L’automatisation des opérations financières par le biais de solutions d’intelligence artificielle (46 %)

- La mise en place de mesures relatives à la cybersécurité de l’information (34 %)

- L’implantation de solutions infonuagiques (27 %)

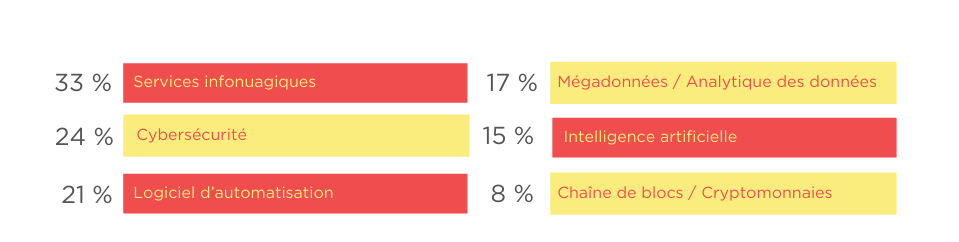

De façon générale, très peu se sentent familiers avec les nouvelles technologies suivantes :

Le quart des CPA (26 %) affirment n’être familiers avec aucun des concepts technologiques proposés. À l’opposé, légèrement plus d’un répondant sur dix (14 %) se dit familier avec l’ensemble des technologies évaluées.

Impact de l'ère numérique sur la profession de CPA

Selon les données recueillies, 73 % des répondants sont d’avis que les nouvelles technologies auront un impact important sur la profession de CPA, mais seulement 43 % ressentent qu’elles auront un impact direct sur leur travail au quotidien.

- Les praticiens seuls/contractuels (30 %) et les retraités/autres (35 %) sont plus faibles en proportion à penser que les nouvelles technologies auront un impact direct dans leur quotidien.

- Plus le niveau de familiarité est grand avec les nouvelles technologies, plus l’impact perçu est important, autant celui sur la profession en général que sur la pratique de chacun.

Peu de CPA (31 %) sont d’avis que leur organisation est proactive par rapport à l’avènement des nouvelles technologies. Une très faible minorité (14 %) se sent outillée pour intégrer les nouvelles technologies de l’information dans son milieu de travail.

Gageons qu’avec la pandémie qui a forcé les entreprises à se réinventer, ces statistiques ont déjà changé.

Des technologies qui révolutionnent le monde des affaires… et votre profession

Ces constats en main, que pouvez-vous faire pour transformer vos pratiques? D’abord, vous informer et mieux comprendre le phénomène.

Les nouvelles technologies comme les chaînes de blocs et l’intelligence artificielle sont à l'origine de ce qu'on appelle aujourd'hui la révolution numérique ou la 4e révolution industrielle, un phénomène récent qui est caractérisé par la multiplication des données numériques, accessibles partout et en tout temps.

Cette révolution change les façons de faire et modifie les modèles d’affaires. Dans ce contexte, les attentes envers les CPA changent. Cette période d’incertitudes génère de nouveaux risques, mais ouvre surtout la porte à des opportunités, pour autant que vous décidiez d’explorer et d’innover.

Voici un aperçu des technologies à surveiller qui révolutionnent le travail des CPA.

Les technologies comme l’intelligence artificielle, les chaînes de blocs et l’automatisation génèrent une quantité importante de données numériques. Dans un contexte d’optimisation des opérations, une analyse pertinente de ces données constitue un avantage pour tout type d’organisation. Évaluer la qualité des données recueillies, les mettre en commun pour des fins d’analyse et savoir comment présenter les résultats pour une prise de décision éclairée sont des aptitudes clés à approfondir par les CPA. La profession a aussi des assises en matière de saine gouvernance des données, d’analyse prospective et d’informations non financières.

L’analyse de données peut s’effectuer avec des outils à la portée de tous, souvent déjà implantés dans les organisations.

En 2015, l’écart entre l’offre et la demande au Canada pour des professionnels en gestion avec des compétences en analyse de données était estimé autour de 150 000 emplois.

Source : Canada's Big Data Consortium – Closing Canada’s Big Data Talent Gap (2015)

Analyse des données en gestion

Les CPA ont toujours utilisé des outils d’analyse de données pour comprendre les tendances passées, interpréter une situation actuelle, mais surtout, pour prévoir les actions à prendre. La différence est que désormais, un lot incommensurable de données sont maintenant accessibles, notamment avec l’avènement des objets connectés. Les analyses peuvent donc comprendre des données auparavant difficiles à obtenir, comme l’emplacement exact d’une flotte de véhicules sur la route, la provenance d’une composante d’un produit ou l’historique d’achats d’un consommateur.

Un exemple d’utilisation d’analyse de données en affaires est l’épicerie Amazon Go, à New York et Seattle. Les clients y entrent, prennent les produits qu’ils désirent et quittent l’épicerie, sans passer par une caisse et sans avoir à numériser le code-barre des produits. Des caméras captent et identifient les clients selon une application dans leur téléphone mobile et détectent les produits mis dans leur panier. Lorsque le client quitte l’endroit, la somme due est déduite automatiquement dans l’application mobile.

Cet exemple démontre les possibilités offertes par des technologies pour détecter le comportement des consommateurs et l’automatisation du processus de vente. Capter de nouvelles données et les intégrer dans un processus de vente permet ici d’automatiser une grande portion des activités.

Dans un contexte d’analyses financières prospectives, des tendances peuvent être dégagées sur la base de plusieurs nouveaux facteurs, souvent externes à l’organisation. Des données concernant la température, la congestion routière ou les recherches de certains mots-clés en ligne peuvent être intégrées dans des prévisions de vente. Les données deviennent donc un actif d’importance qui peuvent être déterminantes dans la compétitivité de votre organisation (source : CPA Canada).

Pour ce faire, les modèles d’affaires et la culture organisationnelle doivent parfois être revus pour en tirer pleinement parti. Un analyste des données a d’ailleurs raconté le chemin qu’il a parcouru pour transformer une organisation vers une culture axée sur la valorisation des données.

Vous souhaitez apprendre à optimiser vos outils d’analyse de données actuels? Considérez les cours d’Analyse de données sur Excel et d’Introduction à Power BI.

Analyse des données en audit

L’ère de l’analyse des données en audit (ADA) est bel et bien arrivée... Avec les nouvelles technologies, il est possible d’apporter une grande valeur aux missions d’audit grâce à une analyse rigoureuse et ciblée de larges séries de données. Certaines procédures de certification pourraient se faire plus rapidement et pratiquement en temps réel, ce qui augmentera la pertinence, l’utilité et l'efficacité de ces missions.

En effet, l’ADA regroupe des procédures qui servent à dégager et à analyser des tendances, à déceler les anomalies et à obtenir d’autres informations utiles, grâce aux populations de données numériques disponibles. Elle peut être :

- Descriptive : brosser un portrait du passé

- Diagnostique : révéler les causes d’un événement et éviter qu’il se reproduise

- Prédictive : établir la probabilité d’événements futurs

Ces procédures peuvent être utilisées pour analyser des écritures de journal, interpréter des ratios ou dégager des tendances, ou bien pour rapprocher des comptes du grand livre général. En profitant de la puissance des outils analytiques de pointe, il pourrait être possible d’appliquer des procédures pouvant porter sur l’ensemble des données disponibles, et non plus sur un échantillon. Les analyses et orientations produites seront de ce fait enrichies et la gestion des risques de mission plus précise.

L’ADA pourrait devenir un outil essentiel : de plus en plus d’entreprises canadiennes s’attendent à voir leurs auditeurs externes recourir à l’analyse de données. Au-delà de l’efficacité, elle permet de transformer l’offre de services pour qu’ils soient alignés avec les attentes des clients.

La profession a mis en ligne un guide sur comment intégrer l’analyse de données à l’audit et sur comment aborder la question avec vos clients.

La cryptomonnaie est une monnaie virtuelle sans lien avec une politique monétaire ou une banque et dont l’implémentation repose sur des algorithmes de chiffrement. On peut penser notamment au Bitcoin. Les particuliers et les entreprises qui détiennent des cryptomonnaies peuvent conclure des transactions directement entre eux, sans recourir à des intermédiaires comme des banques ou des institutions financières. Les transactions en cryptomonnaies reposent sur la technologie de chaîne de blocs.

La chaîne de blocs (« blockchain ») est une base de données partagée qui permet le stockage et la transmission d’informations ou de transactions sécurisés entre utilisateurs. On peut la comparer à un grand livre comptable virtuel et décentralisé, où l’on enregistre des blocs d’information les uns à la suite de l’autre, et ce, sur plusieurs ordinateurs. Cette technologie est basée sur la neutralité, la transparence, la confiance par les pairs, et le respect de la vie privée.

Cinq principes la définissent :

- Base de données distribuée : Chaque partie d'une chaîne de blocs a accès à la totalité du registre et à son historique complet. Aucun individu n’a toutefois le contrôle sur l’ensemble des données.

- Transmission de pair à pair : Tous les participants, particuliers ou entreprises, qui utilisent la base de données partagée sont des nœuds reliés à la chaîne de blocs. La communication se produit directement entre pairs sans passer par un nœud central. Chaque nœud emmagasine et transmet des informations à tous les autres nœuds.

- Transparence avec pseudo-anonymat : Les transactions sont visibles par toute personne ayant accès au système. Les utilisateurs peuvent choisir de rester anonymes ou de s’identifier.

- Irréversibilité des enregistrements : Les transactions sont enregistrées dans un ordre chronologique. Des algorithmes permettent de s’assurer que les transactions ne peuvent être modifiées, car chaque transaction est liée à la chaîne de transactions qui l’a précédée.

- Logique informatique : Les utilisateurs peuvent configurer des algorithmes et des règles qui déclenchent automatiquement des transactions entre les nœuds (participants).

En plus des transactions financières, on peut retrouver dans les registres numériques des directives, des marches à suivre et des actions à poser. La chaîne de blocs peut être utilisée à différents escients, par exemple en logistique afin d’augmenter la traçabilité des produits et limiter les fraudes. On l’utilise également pour sécuriser des dossiers confidentiels, des factures ou pour automatiser des processus bancaires ou des paiements de titres.

Puisque les opérations sont enregistrées de façon permanente, les auditeurs, les organismes de règlementation et les autres acteurs peuvent accéder à une quantité incroyable d’information sur l’état des comptes, qui comprend l’intégralité des opérations.

Selon une étude de Robert Half basée sur l’avis des leaders financiers sondés, la chaîne de blocs et les cryptomonnaies stimuleront l’intérêt des professionnels de la finance d'élargir leur éventail de compétences et de mettre davantage l'accent sur la collaboration interservices avec les technologies de l’information (TI). Il y aura aussi un besoin accru en matière de spécialisation comptable, par exemple, en fiscalité et en juricomptabilité.

Les solutions infonuagiques sont de plus en plus utilisées en comptabilité, même si seulement 33 % des CPA au Québec se disent familiers avec cette technologie (Ad hoc recherche : 2019). L’infonuagique consiste à traiter et à sauvegarder des données dans le « nuage », soit sur un serveur distant plutôt que sur des serveurs locaux ou sur des postes clients. Une simple connexion Internet suffit pour accéder à des données en temps réel, de n’importe où et avec n’importe quel appareil (téléphone, ordinateur, tablette). Cette technologie rend donc les données facilement accessibles.

Un éventail de solutions infonuagiques existe, rendant accessibles des logiciels, plateformes, infrastructures complètes, sur n'importe quelle machine connectée. Le recours à ces services peut être avantageux, notamment pour les petites organisations, car c’est un moyen flexible et abordable d’acquérir le matériel, les logiciels et les capacités de communication qui correspondent à leurs besoins. Ces outils facilitent la collaboration et le partage d’information et font l’objet de mise à jour régulière, en plus de permettre d’adapter les services selon la croissance de l’organisation. Les données sont synchronisées automatiquement et leur accès peut être restreint à certains utilisateurs.

Si les avantages sont nombreux, il importe de connaître les risques inhérents à l’infonuagique. Où sont stockées les données? Sont-elles protégées adéquatement? Le fournisseur impartit-il à des sous-traitants qui pourraient ne pas avoir mis en place les contrôles prévus au contrat initial?

Redoublez de prudence et assurez-vous de faire appel à des fournisseurs qui vous permettront d’assurer la sécurité, la confidentialité, la disponibilité et l’intégrité de l’information échangée et stockée. Voyez les éléments à considérer lorsque vient le temps de sélectionner un fournisseur d’infonuagique dans notre Guide CPA des bonnes pratiques d’utilisation des TI.

L’automatisation changera la façon de travailler, ainsi que la nature même du travail de CPA. Graduellement, une part du travail pourra être effectué sans intervention humaine. Si certains postes risquent d’être menacés ou doivent être repensés, l’innovation apporte aussi de formidables occasions pour les CPA de se positionner comme des leaders stratégiques et des spécialistes de l’analyse des données et dans certains cas de renouveler leurs offres de services.

La nature cyclique de l’information financière sera chose du passé et, avec elle, les exténuantes périodes de pointe de fin d’exercice; place à la comptabilité continue. En effet, les registres comptables pourront être mis à jour en temps réel, sans nécessiter l’implication d’un humain. Si la transaction de vente, d’achat ou de paiement a eu lieu, un processus automatisé pourra reconnaître le type d’écriture nécessaire, et effectuer les modifications aux comptes impactés.

L’intelligence artificielle (IA) consiste à apprendre aux programmes et aux machines à exécuter des tâches qui font normalement appel à l’intelligence humaine.

L’IA apporte de véritables occasions d’innover et d’accroître la productivité. En la mettant à profit, vous pouvez effectuer un travail de meilleure qualité, de façon plus efficace. En effet, une multitude de tâches, telles que la lecture de factures et le signalement de celles à payer, le classement automatique par types de dépense ou de comptes, la lecture de contrats, peuvent maintenant être exécutées par des systèmes, et ce, avec un niveau de précision très élevé.

Grâce à des algorithmes, il est possible de repérer des indices subtils dans des ensembles de données et d’y faire ressortir certains éléments. Par exemple, on peut déceler une fraude ou identifier de nouvelles opportunités d’affaires (économies, nouvelles occasions sur le marché, etc.). Tout cela est effectué en exploitant et en déchiffrant un grand volume d’informations provenant de multiples sources, ce qu’on appelle couramment les mégadonnées. Les mégadonnées ou big data, sont un ensemble de données produites en temps réel et en continu, structurées ou non, et dont la croissance est exponentielle.

Vous avez donc l’occasion de miser sur l’IA en tant que moteur d’innovation et de gains de productivité. L’automatisation de certaines tâches courantes vous donnera le temps de vous attaquer à d’autres questions. Vous pourrez notamment vous concentrer sur la préparation et l’analyse de rapports utiles à la prise de décisions d’affaires, ce qui consolidera votre rôle de conseillers stratégiques.

Informatique quantique

Une technologie encore embryonnaire pourrait avoir un impact majeur sur l’IA. L’informatique quantique exploite les phénomènes presque mystiques de la mécanique quantique afin de générer d'énormes avancées en termes de puissance de traitement. Le secret de la puissance d’un ordinateur quantique réside dans sa capacité à générer et à manipuler des bits quantiques, ou qubits. Les ordinateurs quantiques promettent de surpasser les plus puissants superordinateurs d’aujourd’hui et de demain.

Bien qu’il soit difficile d’anticiper le potentiel complet de ces ordinateurs, certains chercheurs pensent qu’ils pourraient être utilisés pour accélérer l’intelligence artificielle, qu’ils impacteront la protection et la sauvegarde des données et même plus. Il pourrait s’écouler plusieurs années avant que les ordinateurs quantiques atteignent leur plein potentiel. Toutefois on ne peut pas négliger de suivre cette avancée technologique, car si ces nouvelles machines informatiques exotiques tiennent leurs promesses, elles pourraient transformer des industries entières et stimuler l'innovation au niveau mondial.

Gouvernance des données

Les CPA auront aussi un rôle à jouer en matière de gouvernance des données en veillant à la saine gestion des informations, de la saisie initiale, à la protection, à la disponibilité, à la validité, jusqu’à l’archivage et à la destruction des données. Il existe encore bien peu de normes et de cadres traitant de l’intégrité des données, de leur protection et de leur utilisation. Par la nature de votre rôle, vous serez appelé à contribuer à l’élaboration d’initiatives en matière de gouvernance des données, qu’elles soient financières ou non.

Par où commencer?

Vous avez envie de vous lancer, mais comment rallier votre organisation? Pour survivre, une organisation doit innover. Comment instaurer une culture d’innovation? Quel est votre rôle en tant que CPA dans cette transformation numérique?

Merci à nos collaborateurs

Nous tenons à souligner la contribution des personnes et organisations suivantes dont les travaux ont servi à l’élaboration de ce guide.

- Samuel Sponem, professeur à HEC Montréal et titulaire de la Chaire internationale CPA de recherche en contrôle de gestion, ainsi que Camille Grange, professeure à HEC Montréal.

- CPA Canada et plus particulièrement, l’initiative Voir Demain : Réimaginer la profession.